대원미디어, 대원씨아이가 성장 동력-NH

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

NH투자증권은 7일 국내 대표적인 만화 출판사인 대원미디어에 대해 주목할 부분은 웹툰, 웹소설 콘텐츠 제공(CP) 사업을 영위 중인 자회사 대원씨아이라고 진단했다.

이 증권사 백준기 연구원은 "대원미디어는 캐릭터 완구 유통, 닌텐도 등 콘솔 게임기 유통, 방송(대원방송) 등의 사업을 영위하는 기업으로 사업 초창기에는 만화 출판으로 성장해왔다"며 "현재 관련 종이책 사업은 대원씨아이에서 담당하고 있다"고 소개했다.

백 연구원은 최근 웹툰 시장이 성장함에 따라 대원씨아이는 웹툰 작가 계약을 늘리고 카카오 지분투자를 받는 등 주요 플레이어로 부각됐다며 투자 관련 750억원의 가치를 인정 받았다고 전했다.

웹툰, 웹소설은 ‘스낵컬처’와 IP(지적재산권)를 원하는 제작사의 수요로 구조적인 성장기에 돌입했다는 평가다.

그는 "카카오페이지 내 점유율 톱 5에 속하는 대원씨아이(지분 80%) 또한 매출 고성장이 기대된다"며 "대원미디어가 만화 출판에 기반을 두고 있다는 점에서 작가 수급과 네트워크 확보에 매우 유리하다"고 판단했다. 최근 JTBC ‘일단 뜨겁게 청소하라’가 방영 되면서 이 회사가 보유한 웹툰도 카카오페이지 내 상위권을 유지하고 있다고 했다.

부동산 및 방송 사업 부문 합산 가치 고려하면 여전히 저평가됐다는 분석이다.

백 연구원은 "용산 부동산은 2009년 재평가 통해 200억원(장부가)으로 평가됐다"며 "시가 반영 시 약 2배 수준이 예상된다"고 했다.

그는 "본업 중 닌텐도 유통 수익성은 낮고, TCG(Trading Card Game) 및 라이선스 사업 부진하나 4분기부터 ‘조이드와일드’ 방영으로 상품 매출 통한 이익 개선이 기대된다"며 "연결 자회사 대원방송은 VOD(주문형 비디오) 사업 기반 이익률이 양호하다"고 진단했다.

백 연구원은 "대원씨아이의 동종 기업인 디앤씨미디어의 2019년 당사 타깃 주가수익비율(PER)은 27배"라며 "대원씨아이의 2019년 예상 순이익은 45억원이고, 보유 지분 가치 감안할 경우 현재 대원미디어 시총은 대원씨아이 만으로도 대부분 설명이 가능하다"고 했다.

정형석 한경닷컴 기자 chs8790@hankyung.com

이 증권사 백준기 연구원은 "대원미디어는 캐릭터 완구 유통, 닌텐도 등 콘솔 게임기 유통, 방송(대원방송) 등의 사업을 영위하는 기업으로 사업 초창기에는 만화 출판으로 성장해왔다"며 "현재 관련 종이책 사업은 대원씨아이에서 담당하고 있다"고 소개했다.

백 연구원은 최근 웹툰 시장이 성장함에 따라 대원씨아이는 웹툰 작가 계약을 늘리고 카카오 지분투자를 받는 등 주요 플레이어로 부각됐다며 투자 관련 750억원의 가치를 인정 받았다고 전했다.

웹툰, 웹소설은 ‘스낵컬처’와 IP(지적재산권)를 원하는 제작사의 수요로 구조적인 성장기에 돌입했다는 평가다.

그는 "카카오페이지 내 점유율 톱 5에 속하는 대원씨아이(지분 80%) 또한 매출 고성장이 기대된다"며 "대원미디어가 만화 출판에 기반을 두고 있다는 점에서 작가 수급과 네트워크 확보에 매우 유리하다"고 판단했다. 최근 JTBC ‘일단 뜨겁게 청소하라’가 방영 되면서 이 회사가 보유한 웹툰도 카카오페이지 내 상위권을 유지하고 있다고 했다.

부동산 및 방송 사업 부문 합산 가치 고려하면 여전히 저평가됐다는 분석이다.

백 연구원은 "용산 부동산은 2009년 재평가 통해 200억원(장부가)으로 평가됐다"며 "시가 반영 시 약 2배 수준이 예상된다"고 했다.

그는 "본업 중 닌텐도 유통 수익성은 낮고, TCG(Trading Card Game) 및 라이선스 사업 부진하나 4분기부터 ‘조이드와일드’ 방영으로 상품 매출 통한 이익 개선이 기대된다"며 "연결 자회사 대원방송은 VOD(주문형 비디오) 사업 기반 이익률이 양호하다"고 진단했다.

백 연구원은 "대원씨아이의 동종 기업인 디앤씨미디어의 2019년 당사 타깃 주가수익비율(PER)은 27배"라며 "대원씨아이의 2019년 예상 순이익은 45억원이고, 보유 지분 가치 감안할 경우 현재 대원미디어 시총은 대원씨아이 만으로도 대부분 설명이 가능하다"고 했다.

정형석 한경닷컴 기자 chs8790@hankyung.com

ADVERTISEMENT

관련 뉴스

-

1

NH투자증권은 7일 삼성전기에 대해 적층세라믹콘덴서(MLCC) 수요가 줄면서 당분간 실적 변동성이 지속될 것이라면서 목표주가를 기존 21만원에서 14만원으로 낮춰 잡았다. 다만 중장기적으로는 이익이 성장할 것으로 봐...

-

2

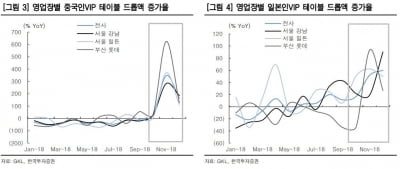

한국투자증권은 7일 GKL에 대해 4분기 실적이 부진할 것이라고 전망했다. 투자의견 매수, 목표주가는 3만2000원을 유지했다.최민하 한국투자증권 연구원은 "GKL의 4분기 매출액은 1150억원, 영업이익은 90억원...

-

3

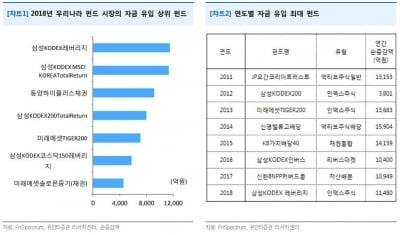

유안타증권은 7일 상장지수펀드(ETF)가 지난해 국내 펀드 시장에서 가장 주목 받았다고 분석했다.김후정 유안타증권 연구원은 "작년 국내 펀드시장의 히트펀드는 ETF였다"며 "자금 유입 규모가 컸던 펀드는 삼성KODE...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)