"퇴직연금 가입자에 실질수익률 보여주니 고수익형 상품 선택"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

금융감독원은 7일 퇴직연금 가입자의 상품 운용 행태 개선을 위해 행태경제학을 적용한 연구결과를 발표했다.

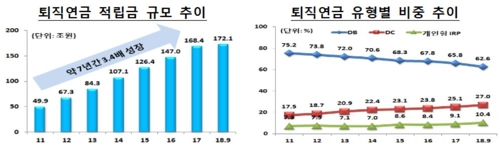

금감원에 따르면 국내 퇴직연금 적립금은 지난해 9월 말 현재 172조 1천억원으로 매년 큰 폭으로 성장하고 있다.

그러나 운용 수익률은 2017년 기준 연 1.88% 수준에 불과하다.

특히 가입자의 상품 선택에 따라 수익률이 달라지는 확정기여형(DC) 퇴직연금은 대부분 원리금 보장형 상품으로 운용되거나 가입자의 91.4%가 처음 구성한 포트폴리오를 변경하지 않았다.

금감원은 한국 갤럽을 통해 선정한 총 630명의 DC형 퇴직연금 실제 가입자를 대상으로 ▲ 퇴직연금 교육을 했을 경우 ▲ 수익률 표준편차를 보여주는 경우 ▲ 실질 수익률을 보여주는 경우 ▲ 아무것도 선택하지 않으면 중위험·중수익 상품이 자동으로 선택되는 경우를 적용해 실험을 했다.

그 결과 퇴직연금 교육을 했을 때와 수익률 표준편차를 보여줄 때는 퇴직연금 상품 선택에 큰 변화가 없었다.

그러나 명목 수익률이 아닌 물가상승률과 수수료 비용을 고려한 실질 수익률을 보여줄 경우 이전보다 고수익 상품 중심으로 포트폴리오를 구성했다.

또 자동으로 구성되는 포트폴리오에 중위험·중수익 상품으로 구성된 상품을 넣을 경우 운용에 무관심해 이를 그대로 유지하는 경우가 많았다.

금감원은 이 실험결과를 반영해 올해 1분기 중 도입될 '퇴직연금 상품 제안서 표준서식'에 상품별 실질 수익률을 계산할 수 있도록 물가상승률을 참고 지표로 함께 제시하도록 했다.

또 고금리 상품 순으로 배열하고 총수수료액도 추가로 기재하기로 했다.

다만 처음부터 중위험·중수익 상품이 선택되도록 하는 것은 손실 발생 시 책임 문제가 생길 수 있어 이번 정책에 반영하지 않았다.

신원 금감원 금융감독연구센터 선임국장은 "행태경제학적 접근법을 통한 연구결과를 감독정책에 반영했다"며 "앞으로도 다양한 행태경제학적 연구 주제를 발굴하겠다"고 말했다.

/연합뉴스

-

1

DC형 퇴직연금 79%가 원리금 보장형…대다수 '챙기기 귀찮다' 방치

“2018년 DC형 퇴직연금 부담금(퇴직금)이 본인 계좌로 지급됐습니다.” 직장인 A씨는 지난해 말 사내 게시판에서 공지사항을 확인하고 한숨부터 쉬었다. 회사에서 매년 6월 말과 12월 말 지급...

-

2

집 사거나 빌리려고 퇴직연금 깼다…작년 중도인출자 29%↑

퇴직연금 적립액 167조1천억원, 15.5%↑…⅔는 확정급여형 도입률 사업장 규모별 격차…300인 이상 91% vs 5인 미만 11% 작년에 퇴직연금을 중도 인출한 근로자가 1만명 ...

-

3

[오정민의 쌈짓돈] 연말정산 시즌…연금저축보험 잘 가입하려면?

[편집자주] 저금리 시대가 마무리되고 있다지만 돈 모으기는 여전히 어렵습니다. 매월 월급날이 돌아오더라도 대출금과 카드값, 공과금이 차례로 빠져나가고 나면 주머니는 얇아지기 마련입니다. 한경닷컴은 적은 돈부터 시작해...

![[오정민의 쌈짓돈] 연말정산 시즌…연금저축보험 잘 가입하려면?](https://img.hankyung.com/photo/201812/99.14325568.3.jpg)