1분기 은행 가계대출 문턱 높아진다…신용위험도 상승

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

소득 개선이 지지부진하고 금리가 상승하며 가계 신용위험은 상승할 것으로 보인다.

한국은행이 7일 발표한 '금융기관 대출행태 서베이 결과'를 보면 올해 1분기 국내 은행의 종합 대출태도지수 전망치는 -8로 조사됐다.

대출행태 서베이는 금융기관의 대출 태도 동향, 전망을 -100에서 100 사이 숫자로 표현한 것이다.

전망치가 마이너스면 금리나 만기 연장 조건 등 대출 심사를 강화하겠다는 금융기관이 대출 심사를 완화하겠다는 곳보다 많다는 뜻이다.

세부적으로 보면 은행들의 가계 주택담보대출 태도 지수는 -20, 가계 일반대출 태도 지수는 -13으로 모두 마이너스(-)를 기록했다.

은행들이 가계를 대상으로 대출 심사를 전 분기보다 강화하겠다는 뜻이다.

한은 관계자는 "작년 10월 31일부터 총부채원리금상환비율(DSR)이 관리지표로 도입된 영향으로 보인다"고 설명했다.

DSR이 관리 지표화하면서 시중 은행들은 위험대출(DSR 70% 초과)을 15%, 고위험대출(DSR 90% 초과)을 10% 이하로 유지해야 한다.

중소기업 대출태도지수는 -3으로 조사됐다.

부동산 임대사업자에 대한 대출을 강화한 9·13 대책 영향 등이 반영된 결과로 풀이된다.

은행들의 대기업 대출태도지수는 0으로 전 분기와 같은 수준이 될 것으로 보인다.

대내외 불확실성 확대 등으로 신용위험은 높아질 것으로 보인다.

1분기 은행들의 차주 종합 신용위험지수 전망치는 22로, 작년 2분기(27) 이후 3분기 만에 최고를 기록했다.

가계 신용위험은 20으로 나타났다.

경기 우려가 커지면서 가계 소득 개선 가능성이 쪼그라든 데다 미국 금리 인상 여파로 국내 대출금리가 상승하며 채무 상환 부담이 확대할 수 있어서다.

중소기업 신용위험은 27로 조사됐다.

대기업 협력업체의 실적 부진, 대출금리 상승, 부동산 경기 조정 가능성 등이 중소기업의 신용위험을 높일 것으로 진단됐다.

대기업 신용위험은 전 분기와 같은 3이었다.

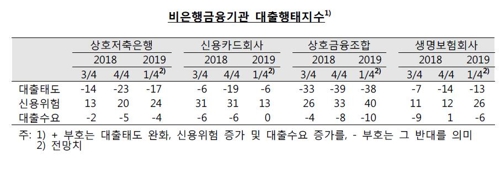

비은행의 신용위험도 모든 업권에서 상승할 것으로 조사됐다.

특히 상호금융(40), 생명보험회사(26)의 신용위험은 관련 통계를 작성한 2014년 이후 최고였다.

올해 1분기 은행의 종합 대출 수요 전망치는 9로 전 분기(6)보다 소폭 상승했다.

정부 부동산 대책 여파로 가계의 주택담보대출 수요 전망치(-10)는 3분기 연속 마이너스를 기록, 감소할 것으로 전망됐다.

반면 가계 일반대출 수요(10)는 소액 생활자금을 중심으로 증가할 것으로 예상됐다.

중소기업 대출수요(20)도 확대할 것으로 전망됐다.

대기업 대출 수요(0)는 전 분기 수준을 유지할 것으로 전망됐다.

비은행에 대한 대출수요는 신용카드회사를 제외하고 나머지 업권에서 소폭 감소할 것으로 조사됐다.

-

1

작년 취업자·가계빚 얼마나 늘었나…내주 고용·대출동향 발표

다음 주(7∼11일)에는 지난해 연간 취업자 증가 규모와 가계대출 증가액이 나온다. 통계청은 12월 및 연간 고용동향을 9일 발표한다. 취업자 증가폭은 7∼8월 연속 1만명을 밑돌았으나 9월 4만5천명...

-

2

"국민이 금융혁신 성과를 체감할 수 있도록 내년에는 혁신 추진 속도를 더욱 높이겠다." 최종구 금융위원장은 20일 서울 청계천로 예금보험공사에서 열린 금융발전심의회 전체회의에서 "국민이 실생활에서 금융혁신의 성과를 ...

-

3

'규제 막차' 11월 가계대출 8조 증가…은행 주담대 2년래 최대

올해 11월 전 금융권에서 가계대출이 8조원 증가한 것으로 나타났다. 은행권의 가계대출이 6조7000억원 늘어 증가세를 주도했다. 총부채원리금상환비율(DSR) 규제 강화에 따른 선수요와 가을 이사철을 접한 전세대출 ...