"건설株, 4분기 실적 기대감 낮춰야"-유안타

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

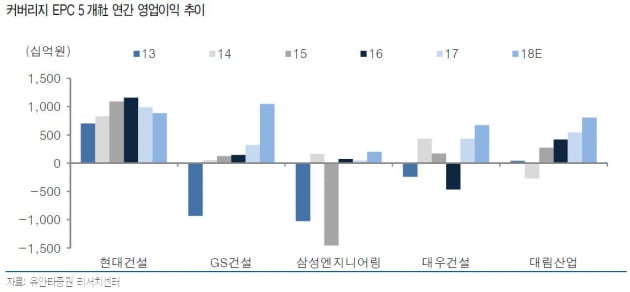

이 증권사 김기룡 연구원은 "현대, 대우, GS, 대림산업, 삼성엔지니어링 등 5개사의 매출 합산은 14조5000억원으로 전년동기대비 2.7% 감소하고, 영업이익은 7237억원으로 196.4% 증가할 것으로 추정한다"며 "대우건설을 제외한 4개사의 영업이익은 전년동기대비 47.3% 늘어난다"고 봤다.

그는 "현대건설은 주택사업의 호조와 GBC 프로젝트의 착공(약 3조3000억원)을 통한 실적 개선이 기대된다"며 "차선호주로는 꾸준한 국내 주택 분양 성과와 베트남 개발사업 등의 수주효과가 기대되는 GS건설이다"라고 밝혔다.

하지만 대우건설에 대해서는 4분기 연결실적 매출액이 2조7600억원, 영업이익이 1408억원으로 시장의 예상치를 밑돌 것으로 추정했다. 대림산업은 전반적으로 수주 부진에 따른 플랜트 부문과 주택 매출 감소 기조가 지속되고 있다고 분석했다. 4분기 연결 실적 매출액은 2조5300억원, 영업이익은 1253억원으로 시장 예상치에 못 미친다는 게 김 연구원의 얘기다.

김하나 한경닷컴 기자 hana@hankyung.com

ADVERTISEMENT

-

1

지난해 4분기 ‘실적 충격’ 우려가 큰 가운데서도 기대를 걸 만한 종목이 있다. 증권사의 영업이익 추정치가 갈수록 올라가는 기업이다. 전문가들은 지난 4분기 실적 눈높이가 높아진 종목과 더불어,...

-

2

키움증권, PI 부진에 4분기 실적 악화…목표가 하향-하이

하이투자증권은 8일 키움증권에 대해 자기자본투자(PI) 부문 부진으로 4분기 실적이 좋지 않을 것이라고 내다봤다. 투자의견은 매수를 유지했지만 목표주가는 기존 10만1500원에서 9만5000원으로 내려잡았다.강승건 ...

-

3

대한항공, 4분기 실적 부진 전망…유류비 등 비용 이슈-유진

유진투자증권은 8일 대한항공의 4분기 실적이 부진할 것이라고 전망했다. 영업 환경은 양호하지만 유류비 등 예상 외 발생한 비용 때문이다. 투자의견은 매수, 목표주가는 3만8000원을 유지했다.방민진 유진투자증권 연구...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)