한국타이어 주가가 4분기 실적이 시장 추정치를 밑돌 것이라는 전망에 고전하고 있다. 주요 시장인 북미와 유럽에서의 판매가 부진한 데다 미국 공장이 손익분기점을 넘지 못해 당분간 주가 반등이 쉽지 않을 것이라는 분석이 나온다. 증권사들은 목표주가를 속속 낮추고 있다.

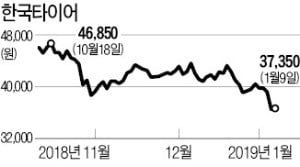

한국타이어는 9일 유가증권시장에서 200원(0.54%) 오른 3만7350원에 마감했다. 이날 소폭 상승했지만 장중엔 2015년 9월 이후 최저가(3만6750원)까지 떨어졌다. 지난해 3월 고점(6만100원) 대비로는 37.9% 떨어졌다.

이 회사 주가는 지난해 1월 타이어 수출이 급증하며 두 달가량 반짝 상승했다. 이후 하락세를 보인 것은 부진한 실적이 이어졌기 때문이다. 지난해 3분기까지 한국타이어의 누적 영업이익은 5576억원으로 전년 동기 대비 14.7% 감소했다. 최근에는 4분기 실적이 시장 추정치보다 크게 낮을 것이라는 분석에 주가가 내리막이다. 금융정보업체 에프앤가이드에 따르면 한국타이어의 4분기 영업이익 컨센서스(증권사 추정치 평균)는 전년 동기(1394억원) 대비 33.7% 증가한 1864억원이다. 그러나 전문가들은 실제 영업이익이 1300억~1500억원 수준일 것으로 보고 있다.

송선재 하나금융투자 연구원은 “2017년 4분기 때 국내 공장이 근로자 사망 사고로 약 2주간 가동이 중단됐던 점을 감안하면 영업이익이 실질적으로는 20% 이상 감소하는 것”이라고 말했다.

김진우 한국투자증권 연구원은 “미국에선 타이어 유통업체들이 인수합병(M&A)으로 몸집을 불리면서 자체 유통망을 갖고 있는 경쟁사에 비해 영업환경이 불리해졌고 유럽에선 배기가스 규제가 강화되면서 4분기 완성차 시장이 침체되는 바람에 수요가 부진했다”고 설명했다. 2017년 3분기부터 가동한 미국 테네시 공장도 손익분기점을 넘지 못해 실적에 부담이 되고 있다는 평가다.