어닝시즌 시작되자…영업이익 추정치 줄하향

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

마진 대폭 축소된 화학업종

컨센서스 대비 50%이상 낮아져

SPC삼립·하이트진로 등 내수기업 추정치도 잇단 조정

"악화된 실적 확인될 때마다 코스피 충격받을 것"

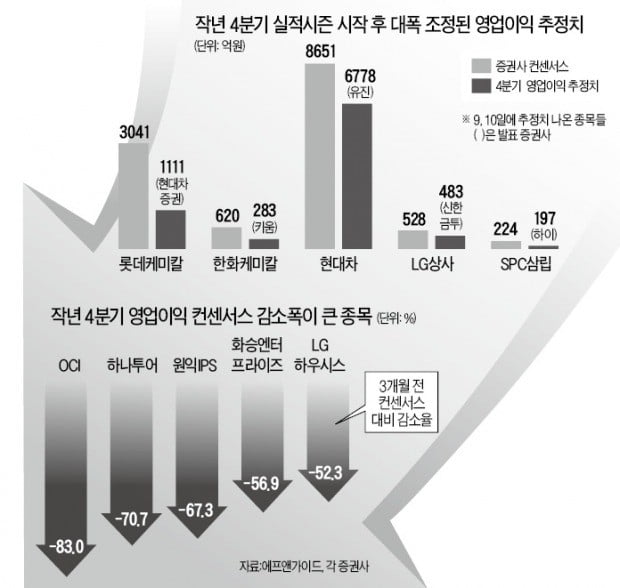

키움증권은 10일 발표한 보고서에서 한화케미칼이 작년 4분기에 전년 동기(1258억원)보다 77.5% 감소한 283억원의 영업이익을 냈을 것으로 추정했다. 이는 금융정보업체 에프앤가이드가 집계한 한화케미칼의 영업이익 컨센서스(620억원)보다 54.3% 적다.

불과 이틀 전에 나온 KB증권(426억원)과 교보증권(521억원)의 추정치보다도 훨씬 낮다. 키움증권은 본업인 화학사업에서 마진이 대폭 축소된 게 한화케미칼의 실적 부진으로 이어진 것으로 분석했다. 이동욱 키움증권 연구원은 “고가원료 투입에 따른 폴리머 제품 등의 스프레드(제품 가격에서 생산비용을 뺀 금액)가 크게 축소되면서 기초소재 부문의 영업이익이 90.2% 감소했을 것”이라고 말했다.

현대차증권은 롯데케미칼의 영업이익 추정치를 컨센서스(3041억원)보다 63.4% 적은 1111억원으로 이날 발표했다. 현대차증권의 추정이 맞다면 롯데케미칼의 작년 4분기 영업이익은 1년 전보다 84.49% 감소하게 된다. 여기엔 정기보수(화학회사들이 생산설비 가동을 완전히 멈추고 실시하는 안전점검)로 인한 기회비용 900억원이 포함돼 있다.

현대차 부진 지속

작년 3분기 영업이익이 전년 동기보다 76.00% 감소해 시장에 충격을 줬던 현대자동차는 4분기에도 부진한 실적이 이어졌을 것으로 분석됐다. 하나금융투자는 현대차가 작년 4분기에 컨센서스(8651억원)보다 19.68% 적은 6948억원의 영업이익을 올렸을 것으로 이날 추정했다. 유진투자증권도 전날 현대차의 작년 4분기 영업이익이 6778억원에 머물렀을 것으로 예상했다. 송선재 하나금융투자 연구원은 “대형 스포츠유틸리티차량(SUV) 팰리세이드 등의 출시를 앞두고 마케팅 비용이 먼저 반영되면서 실적에 부정적인 영향을 미쳤다”고 설명했다. 송 연구원은 “다만 현대차는 상반기에 출시 예정된 신차 라인업이 양호해 올해는 실적이 나아질 것”으로 전망했다. 주요 증권사는 이 밖에 LG상사와 SPC삼립, 하이트진로, 롯데푸드 등 내수기업들의 4분기 영업이익 추정치도 잇따라 하향 조정했다.

“4분기 실적, 증시 발목 잡을 듯”

이날 코스피지수는 1.43포인트(0.07%) 하락한 2063.28로 장을 마쳤다. 지난 8일 실적시즌이 시작된 후 작년 4분기 실적추정치가 크게 낮아진 종목들이 특히 부진한 모습을 보였다. 롯데케미칼이 7000원(2.57%) 떨어진 26만5000원에 장을 마쳤고, 하이트진로(-0.30%) 롯데푸드(-2.57%) 등이 약세를 보였다. 외국인투자자들은 이날 현대차(206억원)와 롯데케미칼(62억원) 등을, 기관투자가는 롯데케미칼(60억원)과 롯데푸드(7억원) 등을 많이 팔았다.

전문가들은 4분기 실적시즌이 본격화되면서 주요 종목들의 악화된 ‘성적표’가 확인될 때마다 시장이 크게 출렁거릴 것으로 보고 있다. 에프앤가이드에 따르면 유가증권시장에 상장된 기업 중 컨센서스가 있는 157개 회사의 4분기 영업이익은 총 40조5155억원으로, 3개월 전 추정치(47조1190억원)보다 14.0% 줄었다.

송종현 기자 scream@hankyung.com

ADVERTISEMENT

-

1

삼성전자가 지난해 4분기 ‘어닝쇼크(실적 충격)’를 기록했지만 SK하이닉스, 마이크론테크놀로지 등 글로벌 반도체주 주가는 급등하고 있다. 반도체 업황에 대한 비관론이 커진 상황에서 나온 반전이라...

-

2

오션브릿지, SK하이닉스와 14억원 규모 공급계약 체결

코스닥시장 상장사 오션브릿지는 SK하이닉스와 14억원 규모의 반도체 제조장비 공급계약을 체결했다고 10일 공시를 통해 밝혔다. 이는 2017년 매출의 2.43% 수준이다. 계약기간은 이날부터 3월31일까지다.오션브릿...

-

3

"SK하이닉스, 바닥 지나는 중…2분기 투자 시기"-키움

키움증권은 10일 SK하이닉스가 수요, 투자심리 등이 저점을 지나가는 중이라고 분석했다. 투자 시기는 2분기로 내다봤다. 투자의견은 매수를 유지했으나 목표주가는 기존 9만5000원에서 8만7000원으로 하향했다.이 ...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)