유안타증권은 10일 베스파에 대해 성장성, 수익성, 신작 출시 동력 등을 보유하고 있어 기업 가치가 재평가될 것이라고 분석했다. 투자의견과 목표주가는 제시하지 않았다.

심의섭 유안타증권 연구원은 "킹스레이드는 랜덤형 과금 방식을 배제, 결제 유도를 최소화해 유저들에게 호평을 받아 출시 후 역주행에 성공했다"며 "일본 애니메이션 스타일로 영웅 수집형 게임 특성상 캐릭터에 대한 높은 애정을 보유한 충성 고객을 유치해 성장성을 확보했다"고 평가했다.

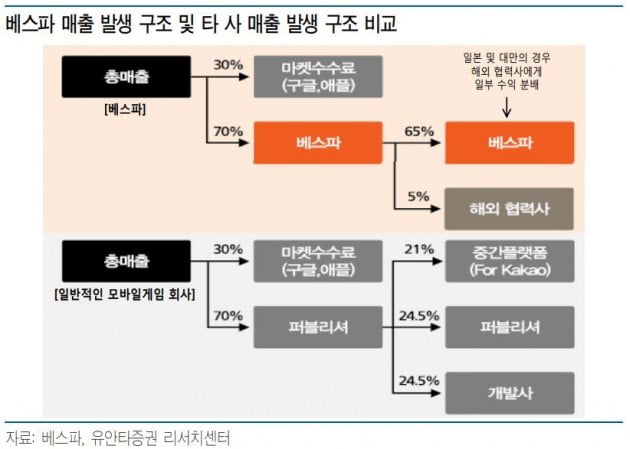

또한 "일반적인 모바일게임 개발사와 달리 자체 게임 퍼블리싱 방식을 채택, 마케팅을 직접 진행하는 등 효율적인 방식을 통해 높은 수익성을 지속하고 있다"며 "마케팅 비용은 전체 매출의 30% 이내로 집행하기 위해 노력하는 중"이라고 말했다.

심 연구원은 "올해 하반기부터 신작 출시를 계획하고 있는 상황"이라며 "3분기 북미 시장을 상대로 캐주얼 전략게임을 개발하고 있으며 오는 2020년 1분기를 목표로 디펜스 RPG(역할수행게임)를 개발 중"이라고 설명했다.

이어 "올해는 킹스레이드를 통한 안정적 매출 성장과 신작 출시 기대감이 더해지면 할인 요인 완화와 기업 가치 재평가가 이뤄질 것"이라고 내다봤다.

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)