"하나금융, 4분기 실적 부진 전망…목표가 하향"-이베스트

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

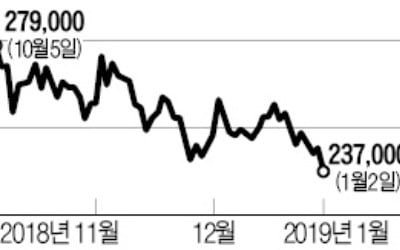

박혜진 이베스트투자증권 연구원이 추정한 하나금융의 4분기 지배주주 순이익은 전년 동기 대비 32.6% 감소한 3343억원이다. 이는 시장 평균 추정치(4035억원)을 밑돈다.

그는 "외환은행과 물리적 통합은 완료했으나 4분기에 복지 급여 통합비용으로 최대 1000억원이 반영될 것"이라며 "한진중공업 수빅조선소 기업회생절차에 따른 일부 충당금, 연말 정부출연기금도 반영될 것"으로 내다봤다.

자산성장은 가계, 대기업, 중소기업, 소호 모두 고루 성장한 것으로 분석했다. 박 연구원은 "작년 3분기까지 자산성장이 가이던스 대비 5~6% 초과성장했다"며 "4분기 성장률은 1% 내외의로 성장이 둔화된 것으로 보인다"고 말했다.

박 연구원은 "작년 11월 기준금리를 0.25%포인트 인상한 효과가 올해부터 반영될 것이나 변경된 예대율 기준을 맞추기 위해 조달금리 코스트가 올라가 실질적 순이자마진(NIM)은 0.01%포인트 확대될 것"이라며 "펀더멘털은 견조하게 유지되고 있다"고 판단했다.

김은지 한경닷컴 기자 eunin11@hankyung.com

-

1

한국타이어 주가가 4분기 실적이 시장 추정치를 밑돌 것이라는 전망에 고전하고 있다. 주요 시장인 북미와 유럽에서의 판매가 부진한 데다 미국 공장이 손익분기점을 넘지 못해 당분간 주가 반등이 쉽지 않을 것이라는 분석이...

-

2

주요 증권사가 철강주의 목표가격을 줄줄이 낮추고 있다. 철강 업황 우려로 올해 첫 개장일인 2일에도 포스코가 2년2개월 만의 최저가로 떨어지는 등 주요 철강주가 일제히 하락했다. 포스코는 이날 6000원(2.47%)...

-

3

[신년사]김정태 하나금융 회장 "위기의 순간, 새로운 도전이 필요하다"

김정태 하나금융그룹 회장은 "위기의 순간, 지금 우리에게 필요한 것이 바로 '새로운 도전'"이라며 "디지털 컬처코드에 담긴 '손님중심·도전·협업·실행&mid...

![[신년사]김정태 하나금융 회장 "위기의 순간, 새로운 도전이 필요하다"](https://img.hankyung.com/photo/201901/AA.17505694.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)