'어닝쇼크' 불안에 추락하는 펄어비스

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"신작 임박…매수 기회" 주장도

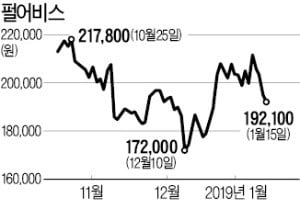

이날 KTB투자증권은 작년 4분기 펄어비스 영업이익이 275억원에 그칠 것으로 추정했다. 기존 증권가 컨센서스(486억원)의 56% 수준이다. 주력 다중접속역할수행게임(MMORPG)인 ‘검은사막 모바일’ 이용자가 줄면서 국내 매출이 감소한 게 주원인이라는 분석이다. 이민아 KTB투자증권 연구원은 “지난달 넷마블의 신작 블레이드앤소울 레볼루션이 출시된 것도 영향을 미쳤다”고 설명했다.

지난해 아이슬란드 개발사 CCP게임즈를 인수한 점도 실적에 부담이다. 김민정 하이투자증권 연구원은 “CCP게임즈가 무형자산으로 인식했던 인건비가 회계기준 변경으로 4분기 비용 처리된다”며 “140억원가량 일회성 비용이 생길 것”이라고 예상했다. KB증권(28만5000원→27만5000원) 삼성증권(33만원→31만원) KTB투자증권(27만원→24만원) 등은 최근 목표주가를 낮췄다.

하지만 신작 출시 모멘텀으로 올 1분기 주가가 반등할 것이란 의견도 있다. 검은사막 콘솔(X박스) 버전이 지난 7일 사전판매를 시작했고, 오는 3월 정식 출시가 예정돼 있다. 검은사막 모바일은 1분기 일본에서도 출시된다. 김동희 메리츠종금증권 연구원은 “검은사막 지식재산권(IP) 확장과 신규게임 출시에 따라 수익성이 개선될 것”이라고 말했다.

김동현 기자 3code@hankyung.com

ADVERTISEMENT

-

1

삼성전자의 지난해 4분기 영업이익은 전년 동기 대비 28.7%, 전 분기 대비 38.5% 감소한 10조8000억원으로 나타났다. 삼성전자의 수출액, 특히 반도체 수출액은 한국 총 수출액의 20% 이상이고, 영업이익도...

![[시론] '시장주도 혁신'이 절실하다](https://img.hankyung.com/photo/201901/07.18701853.3.gif)

-

2

"펄어비스, '검은사막 모바일' 일매출↓…日 흥행 가능성 높아"-KTB

KTB증권은 15일 펄어비스에 대해 "4분기 영업이익은 275억원으로 컨센서스를 대폭 하회할 것으로 보인다"며 목표주가를 24만원(하향), 투자의견 '매수'를 제시했다.이민아 연구원은 "검은...

-

3

작년 4분기 '어닝 쇼크' 삼성전자…글로벌 '반도체 왕좌' 다시 내주나

지난해 4분기 ‘어닝 쇼크’ 수준의 실적을 낸 삼성전자가 최대 경쟁 기업인 미국 인텔에 ‘글로벌 반도체 왕좌’를 다시 내줄 가능성이 있는 것으로 나타났다.9일 증권업계에 따...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)