"철강업황 바닥 신호"…포스코·현대제철 반등

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

中 업체 가동률 60%대로 추락

위안화 강세도 '호재'

포스코 PBR 0.46배 불과

1997년 외환위기때와 비슷

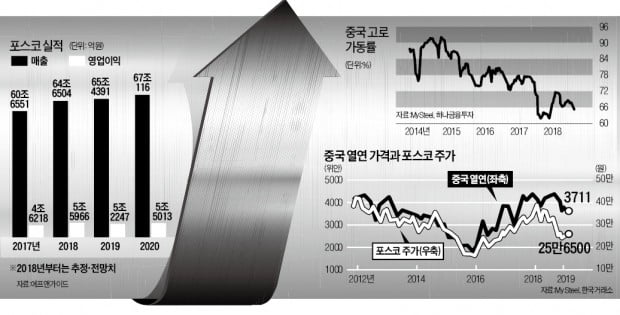

15일 유가증권시장에서 포스코는 6500원(2.60%) 오른 25만6500원에 마감했다. 현대제철(3.35%)과 세아제강(3.90%), 동국제강(3.29%) 등 주요 철강사가 모두 큰 폭으로 상승했다. 포스코는 지난해 26.9% 하락했지만 올 들어 5.6% 올랐다. 같은 기간 코스피지수 상승률(2.8%)을 웃돈다. 현대제철은 올 들어 12.5% 상승해 코스피200 종목 중 상승률 5위에 올랐다.

글로벌 경기 둔화와 국내 전방산업 수요 부진 등 앞날이 첩첩산중이지만 증권가에선 업황 바닥 신호에 주목하고 있다. 김윤상 하이투자증권 연구원은 “세계 철강 업황을 좌우하는 중국에서 바닥 신호가 나타나고 있다”며 “철강업체 실적은 상반기까지 둔화되겠지만 실적에 선행하는 주가는 그보다 빨리 반등할 수 있다”고 말했다.

중국 고로 가동률, 위안화 환율, 중국 철강 제품 가격 등이 모두 국내 업체에 우호적으로 바뀌고 있다는 분석이다. 박성봉 하나금융투자 연구원은 “중국 최대 민영 철강사인 사강이 이달 초 건설용 강재를 t당 100~140위안 인상한다고 밝혔고, 우한강철과 바오산강철 등도 가격 인상에 나섰다”며 “지난해 4분기 중국 철강 가격 하락으로 실적 악화가 예상되는 국내 업체에 숨통이 트일 수 있는 소식”이라고 말했다.

포스코 주가와 가장 상관관계가 높은 중국 열연 제품 가격은 지난해 8월 t당 4403위안(약 73만원)에서 11월 3589위안까지 떨어졌으나 최근 3711위안(약 61만원)까지 회복했다. 국제 철광석 가격이 상승하면서 철강제품값이 오를 것이라는 기대도 나온다. 철광석 가격은 작년 11월 말 t당 64달러에서 현재 74달러로 16% 올랐다.

중국산 저가 물량 우려 줄어

중국은 세계 최대 철강 생산국이다. 2017년 기준 세계 생산량의 49.7%를 차지했다. 이 때문에 중국에서 소화되지 못한 철강 제품이 저가로 세계 시장에 풀리면 상당한 충격을 준다. 최근 중국 철강업체들의 고로 가동률이 64.4%까지 하락하면서 이에 대한 우려가 한층 줄었다는 분석이다. 김 연구원은 “지난해 70%를 넘었던 가동률이 다시 60%대로 떨어졌다”며 “중국 정부의 강제보다 중국 철강회사의 자발적 감산에 의한 것이라는 점이 주목할 만하다”고 말했다. 지난해 10월 달러당 7위안을 넘봤던 환율이 달러당 6.75위안까지 떨어진 것도 호재다.

무역분쟁 장기화와 세계 철강 수요의 절반가량을 차지하는 건설경기 둔화는 철강 업황 회복을 늦출 위험 요인으로 꼽힌다. 다만 전문가들은 국내 철강업체의 기초 체력이 좋아져 예전처럼 실적이 곤두박질칠 가능성은 거의 없다고 입을 모은다. 금융정보업체 에프앤가이드에 따르면 포스코의 올해 예상 영업이익은 5조2247억원이다. 지난해 영업이익 추정치(5조5966억원)보다 적지만 2014~2017년의 2조~4조원을 웃돈다. 박현욱 현대차증권 연구원은 “포스코의 현재 주가순자산비율(PBR:주가/주당순자산)은 0.46배로 외환위기 때인 1997년 수준(0.44배)”이라고 말했다.

중국 철강업계가 합병과 구조조정을 통해 과점화되면서 업황 바닥이 예전보다 높아질 것이란 전망도 나온다. 변종만 NH투자증권 연구원은 “중국 철강산업이 대형업체 중심으로 재편되면서 예전과 같은 극심한 가격 하락은 나타나지 않을 것”이라고 내다봤다.

임근호 기자 eigen@hankyung.com

-

1

취준생에 '기업 실무 교육'…포스코, 매년 800명 양성

포스코는 대학졸업생 또는 졸업예정자를 대상으로 하는 ‘기업 실무형 취업교육’ 1기 수료생 30명이 배출됐다고 14일 발표했다. 기업 실무를 포스코 직원과 함께 게임을 활용한 경영 시뮬레이션 등으...

-

2

포스코, 취업준비생들에 첫 실무교육…매년 800명 교육생 양성

포스코는 취업준비생 대상의 '기업 실무형 취업교육'이 참가자들의 호평을 받았다고 14일 밝혔다. 포스코에 따르면 지난달 인천 포스코인재창조원에서 취업준비생 30명을 대상으로 취업교육 연수를 시작해 교육...

-

3

포스코가 철강제품 마케팅 분야 혁신을 위해 젊은 직원을 중심으로 한 조직을 꾸렸다. 포스코는 지난 11일 ‘기업시민 포스코 마케터 변화 실천다짐대회’를 열어 마케팅혁신위원회를 출범시켰다고 13일...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)