"롯데쇼핑, 4분기 실적 부진 전망…목표가↓"-신영

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

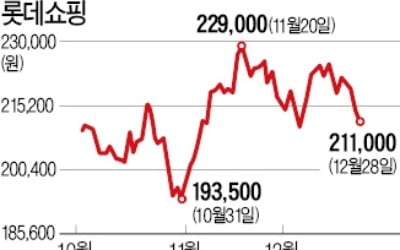

이 증권사 서정연 연구원은 "2018년 4분기 영업이익은 전년 대비 7.1% 감소한 2508억원, 총매출액은 0.2% 증가한 6조6055억원으로 추정한다"며 "4분기 영업이익은 기저 부담이 없음에도 불구하고 부진할 것"이라고 말했다.

서 연구원은 "참고로 2017년 4분기 영업이익에 국내 백화점 성과급 일시 반영액, 중국 청두쇼핑몰 분양수익 관련 이익이 약 660억원, 중국 할인점 사업 영업적자 약 700억원이 포함돼 있다"며 "분양수익은 일회성 이익이고 중국 적자는 중단사업으로 분류되었기 때문에 지난해 4분기 영업이익은 국내 백화점 성과급 반영 관련 기저효과만 고려하면 될 것"이라고 설명했다.

올해는 국내 백화점 효율화 작업 및 중국 백화점 영업종료 등으로 관련 비용 발생이 예상된다. 이에 따라 서 연구원은 2019년 실적 추정치를 하향 조정했다.

그는 "국내 백화점 효율화 작업이 올해도 지속될 예정으로 16개점에 대해 추가 구조조정 등을 계획하고 있어 상반기 중 관련 비용이 발생할 것"이라며 "중국 백화점도 올 상반기 4개점 영업종료가 예상됨에 따라 홍콩홀딩스 향 추가 출자가 예상된다"고 전했다.

이어 "국내 할인점 개선에의 효과가 더디고, 백화점 구조조정에도 매출 부진으로 인한 부담 높아 올해 롯데쇼핑의 실적 추정치를 하향 조정했다"며 "다만 부문별 개선 노력을 지속하고 있어 투자의견은 '매수'를 유지한다"고 덧붙였다.

조아라 한경닷컴 기자 rrang123@hankyung.com

-

1

가전 판매 1위 롯데하이마트, '옴니스토어' 앞세워 새로운 도약

‘전자제품 살 때 하이마트로 가요~.’ 하이마트(현 롯데하이마트)가 2002년부터 지금까지 쓰고 있는 방송 광고용 노래(CM송)다. 아직도 귓가에 맴돌 정도로 많은 사람에게 친숙하다. 이 CM송...

-

2

지난해 부진했던 유통 대기업들의 주가가 2019년 올해도 경쟁 심화에 따른 수익성 악화로 고전할 것이라는 전망이 나왔다. 국내 유통 대장주인 롯데쇼핑과 이마트는 31일 각각 21만1000원과 18만2500원으로 올해...

-

3

롯데백화점과 롯데마트, 롯데슈퍼가 유럽 3개국 와인 3종을 오는 13일부터 순차적으로 출시한다.롯데쇼핑 계열사 세 곳이 상품 기획 단계에서부터 협력해 와인을 함께 선보이는 것은 처음이다. 이번에 출시되는 와인은 프랑...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)