"삼성전기, IT 수요 부진에 영업이익 하향…투자의견·목표가↓"-유안타

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이재윤 연구원은 "4분기 매출액과 영업이익은 각각 1조9000억원, 2806억원으로 시장 예상치를 하회할 전망"이라며 "11월 중반~12월에 걸쳐 서버·스마트폰 관련 부품 매출이 대폭 감소한 점을 감안하면 적층세라믹콘덴서(MLCC)사업 실적에도 부정적으로 작용했을 것으로 추산된다"고 예상했다.

1분기 매출액과 영업이익은 각각 2조2000억원, 3074억원을 기록할 것으로 전망했다. 그는 "1분기 신규 스마트폰 출시를 앞두고 관련 부품 수요가 늘어날 전망이기 때문에 4분기에 발생했던 MLCC 수요 공백 이슈는 해소될 가능성이 크다"며 "트리플 카메라도 주력 고객사 대상 공급이 본격화하기 때문에 모듈솔루션 사업부의 실적 개선도 기대되지만, 기판사업부의 실적 개선 폭은 미미할 것"이라고 내다봤다.

올해 매출액과 영업이익은 8조9000억원, 1조2000억원으로 기존 추정치보다 28% 하회할 것으로 전망했다. 이 연구원은 "상반기까지 MLCC 판매가격 상승이 이어질 것으로 예상했지만 최근 IT 수요 부진으로 가격 상승 모멘텀이 일단락된 것으로 파악되기 때문"이라며 "서버 관련 부품이 상반기까지 부진할 것으로 예상되지만, 삼성전자 스마트폰 관련 부품은 상반기가 성수기이며 하반기엔 애플 등 해외 스마트폰 업체들의 부진했던 서버관련 부품도 반등할 것으로 기대된다"고 예상했다.

이어 "MLCC 산업의 성장 주축인 자동차 전장화가 여전히 빠른 속도로 진행되고 있다는 점이 긍정적으로 평가될 것"이라며 "IT 수요 부진이 주가에 선반영됐다고 판단하기 때문에 투자의견을 매수로 제시한다"고 덧붙였다.

고은빛 한경닷컴 기자 silverlight@hankyung.com

-

1

코스피지수가 한 달여 만에 ‘2100 고지’에 다시 올라섰다. 글로벌 경기 둔화 등의 우려로 연초 불안이 증폭됐던 점을 감안하면 의외라는 평가다. 경기 둔화를 막으려는 각국 정부의 정책 관련 기...

-

2

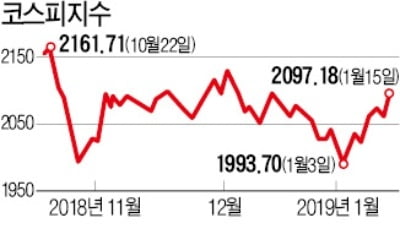

중국 경기 부양책에 대한 기대가 커지면서 코스피지수가 ‘2100 고지 재등정’을 코앞에 뒀다. 15일 코스피지수는 32.66포인트(1.58%) 오른 2097.18로 장을 마쳤다. 코스피지수가 2...

-

3

CES서 성장동력 찾은 이윤태 삼성전기 사장 "5G·자율주행차에서 새로운 기회 봤다"

“CES 전시장을 둘러보면서 기술의 ‘판’이 바뀌고 있다는 걸 새삼 느꼈습니다. 삼성전기에는 새로운 성장 기회가 찾아왔다는 얘기죠.” 세계 최대 전자쇼 ‘CES ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)