미래에셋대우, 4분기 실적부진 전망-이베스트

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

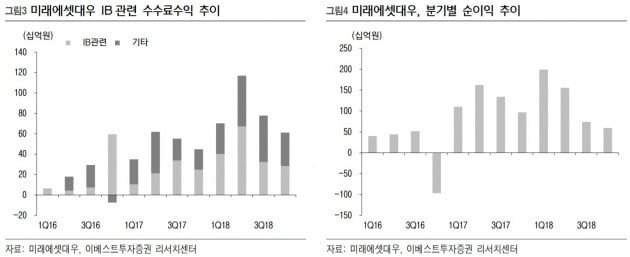

박혜진 연구원은 "미래에셋대우의 4분기 순이익은 시장 기대치인 658억원을 밑돌 것"이라며 "미래에셋대우는 지난달 2018년 법인세차감전순이익 전망을 기존 1조원에서 6000억원으로 낮췄다"고 말했다. 지난해 3분기까지 누적 법인세차감전순이익은 5417억원이었다.

4분기 부진은 거래대금 감소, 투자은행(IB) 비수기, 상품운용수익 감소에 따른 것이란 판단이다. 거래대금은 4분기에 8조8000억원으로 전분기 대비 6.1%, 전년 동기 대비 25.1% 줄었다. 이에 따라 주식위탁매매(브로커리지) 수익 감소는 불가피하다고 봤다.

박 연구원은 "이익 변동성이 커져 지난해 3분기부터 실적에 대한 기대감이 낮아졌다"며 "2019년은 IB 뿐 아니라, 모든 영역에서 선전하는 모습을 보여줘야 한다"고 지적했다.

-

1

미래에셋대우가 브렉시트(영국의 유럽연합 탈퇴)를 앞두고 영국법인 자본금을 빼내 홍콩법인 증자에 투입하는 대규모 자금거래를 전격 단행했다. 미래에셋대우는 홍콩법인이 시행하는 유상증자에 5000억원을 출자한다고 17일 ...

-

2

미래에셋대우는 17일 290여명(임금피크 대상자의 명예퇴직, 휴직자 포함)이 희망퇴직을 하게 됐다고 밝혔다. 미래에셋증권과 대우증권의 합병 이후 첫 희망퇴직이다. 희망퇴직 신청은 일반직의 경우 10년 이상 근무자 중...

-

3

"인위적 구조조정 없다"던 미래에셋대우 290명 희망퇴직

미래에셋대우가 직원 290명(명예퇴직 및 휴직자 포함)에 대해 희망퇴직을 시행하기로 했다고 17일 밝혔다. 미래에셋그룹이 대우증권을 인수해 통합 출범하는 과정에서 인위적인 구조조정은 없다고 여러 차례 강조한 박현주 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)