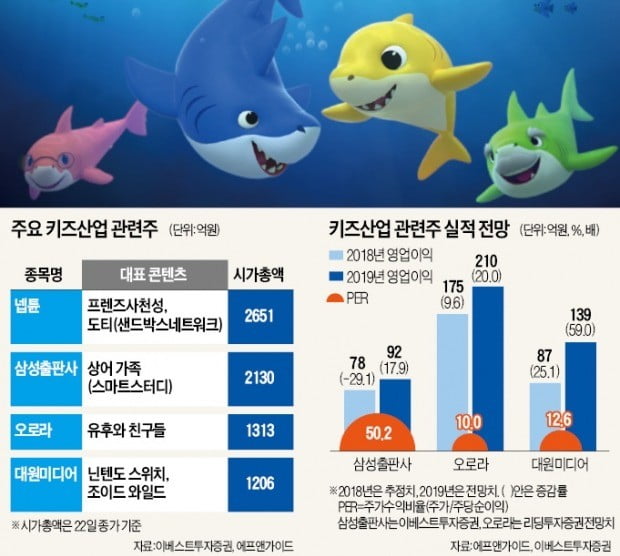

인기 동요인 ‘아기상어’가 미국 빌보드차트 순위에 오른 영향으로 삼성출판사 주가가 급등하자 키즈 관련주에 투자자의 관심이 쏠리고 있다. 이베스트투자증권에 따르면 국내 키즈산업 규모는 2007년 19조원에서 2017년 40조원으로 2배 이상으로 커졌다. 증권업계에서는 최근 유튜브 등 뉴미디어를 중심으로 키즈 콘텐츠 인기가 높아진 만큼 캐릭터 지식재산권을 보유한 기업과 멀티채널네트워크(MCN) 관련 업체에 주목해야 한다는 분석이 나온다. 삼성출판사 외 관련 종목으로는 완구 사업 등을 하는 오로라와 대원미디어, MCN 사업자에 투자하는 넵튠 등이 꼽힌다.

자회사 덕 보는 삼성출판사

삼성출판사는 22일 유가증권시장에서 300원(1.43%) 오른 2만1300원에 마감했다. 이날 코스피지수가 0.3% 하락하는 와중에도 전날에 이어 상승했다. 삼성출판사는 핑크퐁 등의 캐릭터를 보유한 자회사 스마트스터디가 만든 동요 ‘아기상어’가 빌보드 핫 100 차트 상위권에 안착하며 올 들어 91.9% 뛰었다.

스마트스터디 실적은 삼성출판사의 영업외이익(지분법이익)으로 반영돼 연결 영업이익에는 영향을 미치지 않는다. 스마트스터디의 성장성에 주목하라는 분석이 나오는 건 삼성출판사가 이 회사 지분 25.0%를 갖고 있기 때문이다. 이현동 NH투자증권 연구원은 “스마트스터디는 최근 상장을 위한 주관사 선정을 마쳤다”며 “핑크퐁 인기에 힘입어 기업가치가 높게 산정되면 삼성출판사가 보유한 지분가치도 올라 주가가 한 단계 상승할 수 있다”고 설명했다.

핑크퐁 완구를 제작하는 오로라는 이날 2.0% 하락하며 숨을 골랐지만 올 들어 42.7% 올랐다. 오로라는 캐릭터 제작부터 완구 생산 및 판매까지 완구산업 전반을 다루는 업체다. 가치투자를 지향하는 신영자산운용이 지분 6.3%를 보유하고 있다. 이 회사의 대표작인 애니메이션 ‘유후와 친구들’은 글로벌 온라인 동영상 서비스(OTT) 넷플릭스에서 방영되고 있다. 서형석 리딩투자증권 연구원은 “넷플릭스는 고객 충성도가 성인 콘텐츠보다 강한 키즈물을 계속 늘릴 전망”이라며 “해외에서는 유후와 친구들이, 국내에서는 핑크퐁 등의 완구가 오로라 실적을 끌어올릴 것”으로 내다봤다. 서 연구원이 제시한 목표주가는 1만8000원으로, 22일 종가(1만2200원)보다 47.5% 높다.

넵튠은 MCN에도 투자

코스닥시장 상장사 넵튠은 지난해 10월 말 저점(8440원) 대비 46.9% 올랐다. 이 기간 기관투자가와 외국인이 각각 14억원, 3억원어치 순매수했다.

어린이 팬이 많은 크리에이터 ‘도티’가 설립한 국내 2위 MCN 회사 샌드박스네트워크의 지분 23.9%를 보유한 점도 긍정적인 평가를 받는다. 김한경 이베스트투자증권 연구원은 “일본 MCN 회사인 UUUM은 2017년 상장 후 시가총액이 305.9% 증가했다”며 “국내 MCN 시장도 지금은 초기 단계지만 향후 가치가 오를 것”이라고 말했다.

대원미디어는 애니메이션 IP를 활용해 완구 유통과 방송, 웹툰 사업 등을 한다. 지난해 10월부터 자체 채널에서 방영하는 일본 인기 콘텐츠 ‘조이드와일드’가 성장동력이 될 전망이다.

금융정보업체 에프앤가이드에 따르면 대원미디어의 올해 영업이익 컨센서스(증권사 전망치 평균)는 전년 대비 59.0% 증가한 139억원이다. 지난해 11월에는 마이다스에셋운용이 이 회사 지분 6.0%를 보유하고 있다고 공시했다. 현재 주가는 9590원으로 리딩투자증권 목표주가(1만5000원)의 63.9% 수준이다.

실적·밸류에이션 따져야

업체별 부담 요인도 있다. 넵튠은 2016년부터 매년 영업손실을 내고 있다. 지난해도 3분기 누적으로 134억원의 영업적자를 기록했다. 김 연구원은 이에 대해 “신작 공백과 오래된 게임의 이용자 감소로 계속 적자였지만 올해 다수의 신작이 나올 예정이라 턴어라운드(실적 개선)를 기대하고 있다”고 했다.

최근 급등한 삼성출판사는 투자에 신중해야 한다는 진단이 나온다. 이 회사의 주가수익비율(PER)은 50.2배로 ‘핑크퐁 관련주’로 인식되는 오로라(10.0배)의 5배 수준이다. 이 연구원은 “주가가 많이 오른 만큼 스마트스터디 상장 진행 과정을 보며 투자할 필요가 있다”고 말했다.

![[마켓인사이트] '상어가족' 스마트스터디 주관사 선정…내년 상장 '잰걸음'](https://img.hankyung.com/photo/201901/AA.18711026.3.jpg)