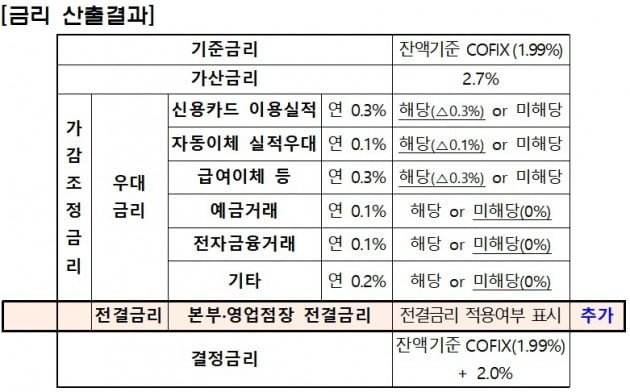

금융위원회는 22일 기존 잔액기준 코픽스 금리 산정 방식을 보완한 신규 금리를 7월부터 적용하는 내용을 골자로 한 '은행권 대출금리 산정 개선방안'을 발표했다.

금융당국은 오는 7월부터 그동안 반영하지 않던 요구불 예금, 수시입출식 저축성 예금 등 결제성 자금과 정부·한국은행 차입금 등을 잔액기준 코픽스 금리에 반영하기로 했다. 이 같은 저원가성 자금을 반영할 경우 금리는 현행보다 0.27%포인트 하락하는 것으로 금융당국은 분석했다.

코픽스 금리는 변동금리 가계대출의 기준금리로 활용되기 때문에 코픽스 금리가 내리면 대출금리도 낮아진다. 금융당국은 해당 금리를 시범 운용해 올 7월부터 신규 대출자에게 적용할 예정이다. 또한 4월부터는 변동금리부 대출 중도상환수수료를 인하한다. 변동금리 중도상환수수료 인하는 신규대출자 뿐만 아니라 기존대출자에게도 적용한다.

금융업계 전문가들은 이번 조치에 대해 은행 수익성 약화가 불가피하다고 진단했다. 금융투자업계에 따르면 8개 은행의 원화대출금 중 코픽스 관련 대출잔액은 62조원 규모다. 단순 계산 시 금리가 0.27%포인트가 낮아지면 이자가 1700억원 가까이 줄어든다는 분석이다.

행권 예수금 확보 경쟁이 이어지는 현 상황에서 은행들이 대출 금리 인하분을 메우기 어려울 것이란 관측도 나오고 있다.

유승창 KB증권 연구원은 "최근 주요 은행권에서 예수금을 확보하기 위해 예금 금리를 올리는 추세가 나타나고 있다"며 "대출금리 인하 요인이 발생했지만 예금금리를 함께 내려 예대금리 스프레드(가격차)를 유지할 수 없는 상황인 만큼 수익성에 부담으로 작용할 것"이라고 설명했다.

서영수 키움증권 연구원 역시 "2014년부터 2018년까지 이어진 저금리 기조 수혜를 입은 은행에 대해 최근 정부의 정책 기조는 저금리 시대의 부작용 부담도 나눠 갖게 하는 것"이라며 "앞서 나온 주택담보대출(주담대) 채무재조정 활성화 방안은 부실 위험을 안게 되고, 대출금리 인하는 가격을 규제하는 것"이라고 분석했다.

또한 이번 조치의 영향은 은행별로 차별화될 것으로 예상됐다.

김인 유진투자증권 연구원은 "8개 은행의 원화대출 전체 1177조원 중 코픽스가 적용되는 대출 규모는 약 62조원으로 전체의 5.3%에 불과해 부정적인 효과의 정도는 제한적일 수 있다"고 진단했다. 이어 그는 "코픽스는 주로 주담대 기준금리로 활용되기 때문에 상대적으로 관련 비중이 낮은 지방은행은 시중은행보다 영향을 적게 받을 것"이라고 내다봤다.

서 연구원은 "고원가성 예금 비중이 높은 은행은 상대적으로 영향이 빠르게 나타날 수 있다"고 평가했다.