"두산인프라코어, 중국 인프라투자 확대정책 수혜…목표가↑"-NH

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

NH투자증권은 24일 두산인프라코어에 대해 중국 인프라투자 확대정책에 따른 수혜가 기대된다며 목표주가를 1만원에서 1만1000원으로 상향 조정했다. 투자의견은 매수를 유지했다.

최진명 연구원은 "지난해 4분기 실적은 계절적 비수기와 신흥국 시장의 부분적 회복이 상쇄되며 전년 동기 대비 소폭 개선됐을 것으로 추정한다"며 "연초 발표된 중국 정부의 인프라 투자 확대정책에 수혜가 기대되며 주가 수준도 동종기업 대비 매력적"이라고 평가했다.

지난해 4분기 실적은 매출 1조8740억원, 영업이익 1611억원(이익률 8.6%)로 추정했다. 최 연구원은 "3분기 대비 중국 및 북미 유럽 지역의 매출은 계절적 요인으로 축소됐을 것으로 예상하나, 지난 3분기 금융시장 불안 등 외부요인으로 매출이 급감했던 아시아 신흥국의 실적은 부분 정상화됐을 것으로 기대한다"고 했다.

올해 중국 정부의 재정확대 정책은 두산인프라코어의 매출 및 이익전망 상향의 주된 요인이라고 짚었다. 그는 "최근 중국 정부는 총 3조5200억위안(약 584조원) 인프라 투자 및 유동성 공급 정책을 발표했는데 이는 지난 2008년 11월 금융위기 당시 추진했던 재정확대 정책 대비 88%에 달하는 수준"이라며 "두산인프라코어의 건설기계 매출 중 49%가 중국에서 발생, 중국 건설경기 촉진정책에 따른 직접적 수혜가 기대되며 두산그룹 재무구조 개선에서 핵심적인 역할을 지속할 것"이라고 전망했다.

이어 "적정 기업가치로 주가수익비율(PER) 7배를 제시한다"며 "현재 주가는 희석효과를 고려해도 국내 경쟁사 평균 대비 29.5% 낮아 가격 측면에서 매력적"이라고 덧붙였다.

고은빛 한경닷컴 기자 silverlight@hankyung.com

최진명 연구원은 "지난해 4분기 실적은 계절적 비수기와 신흥국 시장의 부분적 회복이 상쇄되며 전년 동기 대비 소폭 개선됐을 것으로 추정한다"며 "연초 발표된 중국 정부의 인프라 투자 확대정책에 수혜가 기대되며 주가 수준도 동종기업 대비 매력적"이라고 평가했다.

지난해 4분기 실적은 매출 1조8740억원, 영업이익 1611억원(이익률 8.6%)로 추정했다. 최 연구원은 "3분기 대비 중국 및 북미 유럽 지역의 매출은 계절적 요인으로 축소됐을 것으로 예상하나, 지난 3분기 금융시장 불안 등 외부요인으로 매출이 급감했던 아시아 신흥국의 실적은 부분 정상화됐을 것으로 기대한다"고 했다.

올해 중국 정부의 재정확대 정책은 두산인프라코어의 매출 및 이익전망 상향의 주된 요인이라고 짚었다. 그는 "최근 중국 정부는 총 3조5200억위안(약 584조원) 인프라 투자 및 유동성 공급 정책을 발표했는데 이는 지난 2008년 11월 금융위기 당시 추진했던 재정확대 정책 대비 88%에 달하는 수준"이라며 "두산인프라코어의 건설기계 매출 중 49%가 중국에서 발생, 중국 건설경기 촉진정책에 따른 직접적 수혜가 기대되며 두산그룹 재무구조 개선에서 핵심적인 역할을 지속할 것"이라고 전망했다.

이어 "적정 기업가치로 주가수익비율(PER) 7배를 제시한다"며 "현재 주가는 희석효과를 고려해도 국내 경쟁사 평균 대비 29.5% 낮아 가격 측면에서 매력적"이라고 덧붙였다.

고은빛 한경닷컴 기자 silverlight@hankyung.com

관련 뉴스

-

1

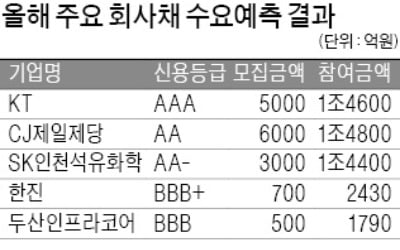

발행시장에 나온 BBB급 회사채가 잇따라 완전판매(완판)되고 있다. 기관투자가의 연초 회사채 자금집행 수요가 몰리면서 시장이 달아오른 영향이다. 23일 투자은행(IB)업계에 따르면 한진이 700억원어치 회사채를 발행...

-

2

두산인프라코어는 중국 네이멍구 자치구의 광산 회사인 멍신그룹과 대형 굴착기 공급 계약을 체결했다고 22일 발표했다. 공급 규모는 80t급 초대형 굴착기(사진) 6대와 52t급 20대, 38t급 10대 등 총 36대다...

-

3

지난해 반도체와 자동차 등 주력 수출품 부진에도 불구하고 굴착기와 휠로더 등 건설기계업종은 나홀로 질주를 이어갔다. 2015년 글로벌 건설 경기가 꺼지면서 침체에 빠졌지만 2017년부터 중국과 인도를 중심으로 대규모...