P2P 투자의 진화…대출채권까지 사고판다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

대출채권 거래시장 개설 잇따라

상품 투자, 만기 때까지 돈 묶여

원리금 수취권 사전에 팔면

수수료 제외하고 원금 챙겨

"보호장치 없어 투자 신중해야"

상품 투자, 만기 때까지 돈 묶여

원리금 수취권 사전에 팔면

수수료 제외하고 원금 챙겨

"보호장치 없어 투자 신중해야"

만기 전 채권 팔아 유동성 확보

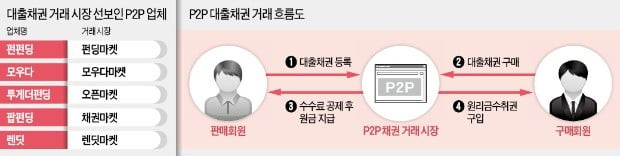

메디컬 전문 P2P 금융업체인 모우다는 이달 초 정상 상환 중인 모우다 채권의 원리금 수취권을 거래할 수 있는 ‘모우다마켓’ 서비스를 개시했다. 모우다마켓에서는 원리금 수취권을 보유한 투자자가 해당 채권의 만기일 도래 이전이라도 잔여 원리금 수취권 금액의 일부 또는 전부를 자유롭게 판매할 수 있다.

원리금 수취권이란 P2P 대출상품에 투자한 원금과 이자(수익률)를 받을 수 있는 권리다. 대출자에게 돈을 빌려줌으로써 받는 원리금 수취권을 투자자들끼리 거래하면서 ‘2차 시장’이 생겨난 셈이다.

P2P 금융업계가 원리금 수취권 거래 서비스를 잇따라 내놓는 건 유동성에 대한 투자자 수요를 충족시킬 수 있어서다. P2P 시장은 한번 상품에 투자하면 만기 때까지 투자금이 묶여 유동성이 제한적이라는 단점이 있었다.

투자자가 원리금 수취권을 매도하면 이런 단점을 보완할 수 있다. 이를테면 만기가 12개월짜리인 대출상품에 투자하고 3개월 뒤 다른 투자자에게 원리금 수취권을 팔면 원금을 모두 챙기면서 적어도 3개월분의 투자수익률을 기대할 수 있다. 투자자들 성향에 따라 원리금 수취권을 거래해 취향에 맞는 투자 포트폴리오를 구성해 갈 수 있다는 점도 매력적이다. 구매자는 수백만 건의 유동성 높은 개인신용 채권에 투자할 기회가 열리는 셈이다.

소비자 채권 투자 신중해야

유동성이 필요한 판매자는 업체 홈페이지에 마련된 거래소에서 자신의 채권을 내놓으면 거래할 수 있다. 채권의 만기와 예상 수익률 등을 고려해 구매자가 판매자의 채권을 구매하면 거래소가 일정액의 수수료를 제외한 원금을 판매자에게 돌려주는 구조다.

업계 관계자는 “아직은 모우다에서 발급된 원리금 수치권은 모우다마켓에서만 사고파는 형태의 폐쇄적인 채권 거래 시장만 존재한다”며 “P2P 투자상품에 대한 신용평가기법이 발달하고 상품 형태가 정형화되면 우량 업체들의 원리금 수취권을 한꺼번에 거래할 수 있는 방식의 2차 시장이 발달할 것”이라고 설명했다.

채권거래 시장이 장점만 있는 것은 아니다. 우선 다른 투자자로부터 채권을 사들인 투자자에 대한 보호 장치가 전무하다. P2P상품에 최초 투자한 ‘1차 투자자’에 대해선 금융당국이 가이드라인을 통해 간접적으로 감독하지만 2차 투자자에 대한 가이드라인은 없다. 그러다보니 2차 투자자에 대한 보호는 오로지 업체 자율에 기댈 수밖에 없다.

투자자들이 사기를 검증하기 어렵다는 점도 문제다. 법무법인 은율의 김민규 변호사는 “제도권 금융회사는 규제를 받는 대신 차주에 대한 다양한 정보 접근이 가능하지만 규제 사각지대에 있는 P2P업체들은 차주 평가 시 대출자가 제출하는 서류에 의존할 수밖에 없다”며 “법제화 이전에 채권 투자는 신중히 접근할 필요가 있다”고 조언했다.

김순신 기자 soonsin2@hankyung.com

관련 뉴스

-

1

상담원과 전화 통화 없이 모바일 채팅만으로 카드 발급 심사 및 이용한도 상향 업무 처리가 가능해졌다. KB국민카드가 최근 선보인 디지털 기반의 상담 서비스 ‘간편심사 톡(Talk)’과 &lsqu...

-

2

인천 중구 영종국제도시에 긴장감이 돌고 있다. 미분양 아파트가 있는 상황에서 올해 새 아파트 입주까지 겹치면서 매매가와 전세가가 동반 하락하고 있어서다.27일 관련업계에 따르면 영종국제도시에는 2016년 이후 분양된...

-

3

비규제지역에서 분양되는 아파트들이 높은 청약경쟁률을 보이고 있다. 비규제지역은 투기과열지구와 청약과열지역 등 규제지역보다 상대적으로 분양권 전매기간이 짧고, 분양권 양도세 중과 적용 대상에서도 제외된다. 분양받는 조...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)