"현대글로비스, 4Q실적↑ 올해 턴어라운드 본격화"-한투

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

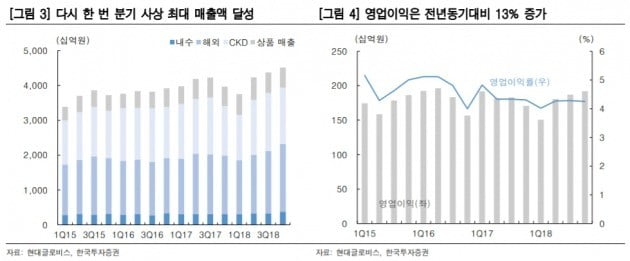

이 증권사 최고운 연구원은 “현대글로비스의 2018년 4분기 실적은 원/달러 환율과 전방산업 모두 우호적이었던 영업환경에 힘입어 시장 컨센서스(평균추정치)에 부합했다”면서 “비계열 물량이 꾸준히 확대된 가운데 현대·기아자동차 출하 역시 회복세를 보이며 분기 사상 최대 매출액을 경신했다. 환율이 하반기 내내 높게 유지되면서 반조립제품(CKD) 사업 수익성을 뒷받침한 것도 요인”이라고 분석했다.

현대글로비스는 작년 4분기 매출이 전년 동기 대비 14% 뛴 4조5135억원, 영업익은 13% 오른 1920억원을 기록했다.

글로비스 영업익은 지난해 1분기 바닥을 친 뒤 매분기 늘어나는 추세. 환율 반등으로 마진 하락세도 멈췄다. 국내외 모두 비계열 물량의 꾸준한 증가세 역시 긍정적이다. 최 연구원은 “올해 현대·기아차 판매 회복이 더해져 글로비스의 이익 턴어라운드도 본격화할 것”이라고 전망했다.

특히 완성차해상운송(PCC) 사업은 완성차 수출물량 증가와 함께 수익성에 중요한 3자 물류의 수주 확대로 4분기 실적 개선에 가장 크게 기여했다. 2019년 비계열 비중은 50%로 전년 대비 10%포인트 가량 상승해 마진 향상이 이어질 것으로 내다봤다. CKD 부문의 경우 수익성 중심 체질 개선에 집중하는 가운데 오는 9월 완공 예정인 기아차 인도공장의 CKD 수주 가능성도 높아 보인다.

최 연구원은 “현대글로비스는 글로벌 경쟁력을 지닌 전문 물류업체로 전방산업 대비 수익성이 안정적이지만 그룹 지배구조의 불확실성 때문에 본업에 대한 과도한 디스카운트(과소평가)를 받고 있다. 시점 예측은 쉽지 않지만 그룹 지배구조 개편도 실적 회복과 맞물려 추진력을 얻을 것”이라고 말했다.

김봉구 한경닷컴 기자 kbk9@hankyung.com

-

1

한국證, 연 5% 수익 추구 멀티 리자드형 ELS 11358회 모집

한국금융지주의 자회사 한국투자증권은 오는 24일까지 홍콩H지수 S&P500지수 유로스탁스50지수를 기초자산으로 하는 멀티 리자드형 'TRUE ELS 11358회'를 판매한다고 22일 밝혔다. 이 상품은...

-

2

금융감독원이 한국투자증권의 발행어음 자금 불법대출 혐의와 관련한 제재수위를 놓고 마라톤회의를 벌였지만 결론을 내지 못한 채 추후 재심의하기로 했다. 한투증권은 금감원으로부터 일부 영업정지 등 중징계를 통보받았지만 심...

-

3

한투, 발행어음 제재 '주시'…NH투자 "웃지도 울지도 못해"

발행어음 사업자 1호인 한국투자증권의 발행어음 대출과 관련한 제재가 재논의된다. 한투증권의 제재가 현실화 되면 또 다른 발행어음 사업자인 NH투자증권이 반사이익을 누릴 것이라는 분석도 제기된다. 다만 문제의 소지가 ...