"은퇴 후에도 자녀부양 60%…교육·결혼에 1명당 2억원"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

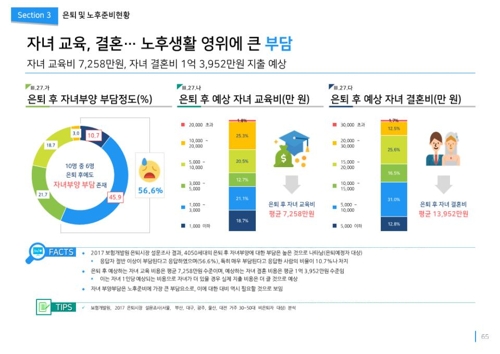

보험개발원이 28일 발간한 '2018 은퇴시장 보고서'에 따르면 2017년 기준 전국 6개 특별·광역시 거주자를 대상으로 한 설문조사에서 40·50대의 56.6%는 은퇴 후 자녀부양 부담이 예상된다고 응답했다.

이들이 예상하는 은퇴 후 자녀 1인당 부양 부담은 교육비가 평균 7천258만원, 결혼비가 평균 1억3천952만원이다.

보고서는 "자녀가 더 있을 경우 지출 비용은 더 클 것"이라며 "자녀부양 부담은 노후준비에 가장 큰 부담 요소"라고 지적했다.

실제로 보고서가 인용한 국민연금연구원 패널조사에 따르면 은퇴 시점에서 배우자가 돈을 벌지 않았다는 응답자는 38%, 자녀가 미혼 상태였다는 응답자는 34%, 미취업 상태였다는 응답자는 22%로 나타났다.

은퇴 후에도 가족 부양 부담이 상당하다는 의미다.

응답자들은 은퇴 후 소득으로 은퇴 전 소득의 64.3%를 바라지만, 실제로 은퇴 후 소득은 48.1%에 그칠 것으로 예상했다.

희망소득과 실제소득에 16%포인트의 격차가 있는 셈이다.

보고서는 "희망소득과 실제소득의 격차를 메우고, 최소한의 노후생활이 아닌 적정한 노후생활을 보내려면 차액만큼의 노후소득을 추가 확보해야 한다"고 강조했다.

40·50대의 노후준비 방법은 1순위가 국민연금 같은 공적연금(남성 71.7%, 여성 57.4%)으로 나타났다.

예·적금과 저축성보험이 2순위(남성 11.5%, 여성 20.6%), 사적연금이 3순위(남성 8.4%, 여성 13.7%)다.

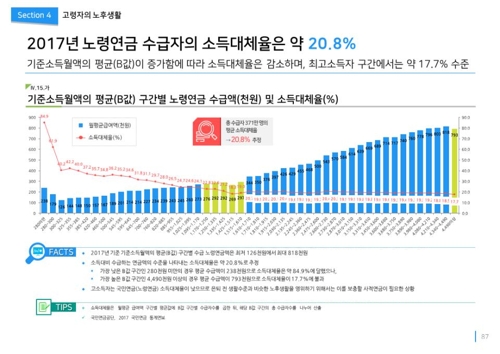

다만 국민연금(노령연금) 수급자 371만명의 2017년 기준 소득대체율은 20.8%로 추정됐다.

B값(기준소득월액)이 가장 높은 구간(월소득 449만원 이상)은 평균 수급액이 79만3천원(소득대체율 17.7%)에 불과했다.

이 때문에 소득이 높을수록 사적연금 활용 비중이 커졌다.

또 여성이 남성보다 사적연금 활용 비중이 컸다.

노후대비 정보는 보험설계사·대리점 방문 상담을 가장 선호하는 것으로 나타났다.

노후설계 상담은 4명 중 1명이 생명보험사를 선호하는 것으로 조사됐다.

-

1

기성용, 햄스트링 부상으로 소속팀 복귀…대표팀 은퇴 선언?

기성용 선수가 부상을 입으면서 결국 소속팀으로 복귀한다. 전날 대한축구협회(KFA)는 "기성용은 경기 중 오른쪽 햄스트링 근육 이상으로 열흘간 휴식 및 재활훈련을 진행했고 정상훈련이 가능하다고 판단돼 지난 18일부터...

-

2

한국에서 순자산 상위 40% 이내(평균 순자산 약 3억3000만원)의 가구만 은퇴 후 최소생활비(월 184만원)를 마련할 수 있다는 조사가 나왔다.KB금융지주경영연구소는 4일 연령별 은퇴준비 상황을 이 같은 내용으로...

-

3

"은퇴 직후 남성, 여성보다 우울증 가능성 2배 높아"

50대 후반~60대 이후 우울증 지표↑…"연결망 단절이 부정적 작용" 은퇴 직후 남성이 여성보다 우울증에 걸릴 가능성이 2배 이상 높다는 분석결과가 나왔다. 한국보건사회연구원 미래전략연구실의 이...