"디지털대성, 저평가 교육주…추가상승 여력 충분"-신한

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이 증권사 손승우 연구원은 “19프리패스는 19만원으로 구입일부터 2019년 대학수학능력시험일까지 모든 온라인 과목을 수강할 수 있는 상품이다. 메가패스·이투스(이상 49만원)·스카이에듀(39만원) 등 경쟁사 상품 대비 약 50~60% 저렴해 실적 개선을 이끌 것”이라고 말했다.

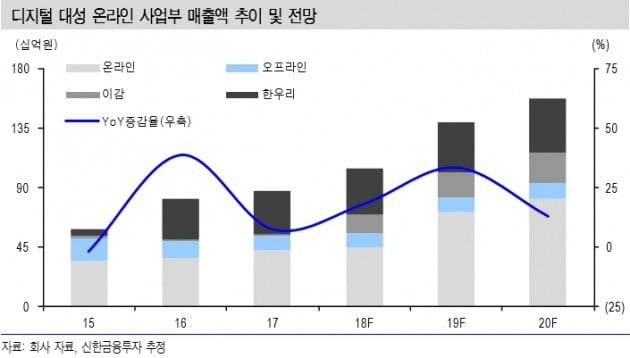

실적 개선의 핵심은 온라인 회원 수 증가. 2022학년도 정시모집 비중 확대로 수능 사교육 수요가 증가하는 데다 저렴한 상품 공급에 따라 회원 수가 추가 유입될 것으로 봤다.

손 연구원은 디지털대성의 2019년 총 온라인 가입자 수가 전년 대비 62% 늘면서 같은 기간 온라인 교육과 교재 매출의 성장률은 각각 62%, 54% 증가할 것으로 봤다. 온라인 사업부 서비스 매출 역시 61% 뛴 725억원으로 예상했다.

그는 “디지털대성의 올해 예상실적 기준 주가수익비율(P/E)은 8배, 국내 교육업체 평균은 11.6배다. 디지털대성의 영업이익 증가율 90%, 교육업체 평균이 18%임을 감안하면 현저히 저평가된 것”이라며 “디지털대성 주가가 올해 들어 48% 급등했지만 추가 상승여력이 충분하다”고 덧붙였다.

김봉구 한경닷컴 기자 kbk9@hankyung.com

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)