SK이노베이션·현대로템까지…'빨간불' 켜진 신용도

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

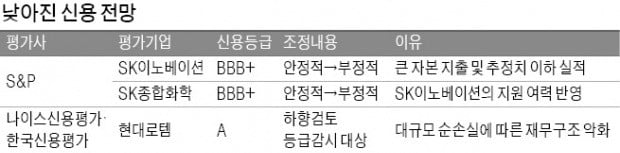

'안정적'서 '부정적'으로 하향조정

현대로템은 나이스·한신평의

'등급 하향 검토 감시대상'에

S&P는 SK이노베이션의 지난해 자본지출 규모를 2조~2조5000억원으로 추정했다. 2017년(1조원)보다 두 배 이상 많은 규모다. 자사주 매입과 배당금 지급 등에 약 1조9000억원을 쓴 게 ‘부메랑’이 돼 1~2년간 현금 흐름에 부담을 줄 가능성이 있다는 지적이다. 지난해 4분기 유가와 정제마진(석유제품 가격에서 생산비용을 뺀 금액)이 급락한 탓에 연간 영업이익이 전년 대비 25~35% 줄었을 것이라는 추정도 전망 조정에 영향을 줬다.

S&P는 경기 둔화 우려 등을 반영해 SK이노베이션의 핵심 자회사인 SK종합화학 등급(BBB+) 전망도 ‘안정적’에서 ‘부정적’으로 낮췄다.

현대로템은 나이스신용평가와 한국신용평가의 ‘등급 하향 검토 감시 대상’에 잇달아 올랐다. 감시 대상이 되면 90일 이내 검토 과정을 거쳐 등급 변경 여부가 최종 결정된다. 현대로템은 2015년 12월 A+에서 A로 조정된 뒤 3년 넘게 A 등급을 유지하고 있다.

지난해 대규모 순손실을 낸 게 주요 원인으로 꼽힌다. 현대로템의 지난해 매출은 2조4119억원으로 전년 대비 11.5% 감소했고, 영업손익은 1961억원 적자로 돌아섰다. 순손실은 3080억원으로 전년(462억원)에 비해 큰 폭으로 늘어났다.

‘카타르 하수처리 프로젝트’로 인한 손실이 지난해 1400억원가량 반영된 영향이다. 부채 비율은 2017년 말 약 188%에서 지난해 말 약 260%로 높아진 것으로 추정된다. 최재호 나이스신용평가 기업평가본부 수석연구원은 “현대로템은 영업실적 개선은 가능하지만 운전자금 증가 부담 등을 감안하면 재무구조 개선 정도가 크지 않을 것”으로 내다봤다.

수주잔액이 넉넉한 것은 다행이라는 평가다. 현대로템의 수주잔액은 2016년 6조5770억원, 2017년 7조2980억원, 2018년 7조9500억원 등으로 증가하는 추세다.

최형욱 한국신용평가 평가정책실장은 “올해 산업 전망이 우호적이고 신용 전망이 안정적인 산업은 메모리 반도체 한 개뿐”이라며 “미·중 무역분쟁과 금리, 환율, 유가 급변동에 대비해야 한다”고 말했다.

김병근 기자 bk11@hankyung.com

-

1

中, 고위급 무역협상 직전 S&P 진입 허가…美에 '올리브 가지'

국제 신용평가사 중국시장 진출 첫 허용시장개방 의지 피력해 미국 예봉 피하기 해석중국 정부가 세계 3대 신용평가사 중 처음으로 미국 스탠더드 앤드 푸어스(S&P)의 자국 시장 진입을 허용했다.이번 조치는 오는 30&...

-

2

중국이 국제 신용평가사 스탠더드앤드푸어스(S&P)의 자국 신용평가 시장 진출을 허가했다. 중국 정부가 이달 말 예정된 미국과의 고위급 무역협상에 앞서 대외 개방 확대 의지를 드러낸 것이란 분석이 나온다.중국 관영 신...

-

3

SK이노베이션은 28일 울산 고사동 SK이노베이션 울산공장에서 ‘2019 SK이노베이션 협력사 상생기금 전달식’을 열고 임직원 기본급의 1%를 모아 조성한 상생 기금 23억6000만원을 협력사에...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)