"삼성전기, 1분기 영업이익 예상치 하회 전망…목표가↓"-키움

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

김지산 연구원은 "4분기 영업이익은 2523억원으로 시장 예상치(3221억원)와의 괴리가 컸다"며 "부진의 원인은 대부분 적층세라믹콘덴서(MLCC)에서 비롯됐고, IT 거시 환경 악화 및 중국 스마트폰 시장 침체로 출하량 감소폭이 예상보다 컸다"고 지적했다. 이 외에도 RF-PCB는 북미 거래선 스마트폰 판매 부진으로 공급이 감소했고, FC-BGA도 PC CPU 공급 차질에 따른 영향이 불가피했다는 진단이다.

올해 1분기 영업이익은 2749억원으로 전분기보다 개선되겠지만 예상치엔 미치지 못할 것으로 전망했다. 그는 "갤럭시 S10 모멘텀에 기반해 모듈 사업부 매출이 대폭 증가하겠지만, MLCC는 생산 조정으로 전분기 수준의 실적이 예상되고 기판 사업부는 해외 고객 RF-PCB 매출 감소 영향이 클 것"이라며 "카메라 모듈은 트리플 카메라를 주도적으로 공급하는 과정에서 수율 이슈도 제한적일 것으로, 갤럭시 S10의 판매량은 전작을 넘어설 가능성이 높다"고 예상했다.

MLCC를 통해선 범용품 생산라인을 전장 및 산업용으로 전환해 IT수요 약세를 극복할 것으로 추정된다. 김 연구원은 "업계 재고 소진을 거쳐 PC CPU 생산차질이 해소되고, IT Set 신모델 효과가 더해지는 2분기부터 업황이 회복될 것"이라며 "한계 사업인 HDI는 국내 생산라인의 해외 이전을 통해 베트남 등 완전한 생산 체제를 구축해 효율화를 추진할 계획이며, 5G 개화를 맞아 차세대 통신모듈과 안테나모듈이 시장 선점 기회를 얻게 될 것"이라고 내다봤다. 이어 "MLCC 업황이 저점을 지나고 있다고 판단되며 조정 시 비중확대 전략을 권고한다"고 덧붙였다.

고은빛 한경닷컴 기자 silverlight@hankyung.com

ADVERTISEMENT

-

1

NH투자증권은 30일 삼성전기에 대해 "적층세라믹콘덴서(MLCC) 물량을 전장용으로 전환하겠다는 삼성전기의 계획은 긍정적으로 평가된다"며 목표주가 14만원, 투자의견 '매수'를 유지했다.이규하 연구원은...

-

2

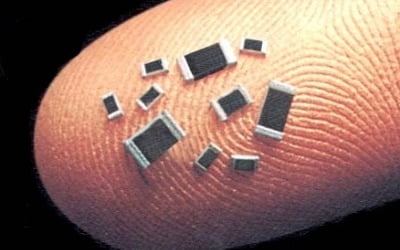

'전자산업의 쌀' MLCC…삼성전기, 영업익 1조 이끌다

삼성전기가 연간 영업이익 1조 클럽에 가입했다. 쌀 한톨보다 작은 크기의 적층세라믹콘덴서(MLCC) 판매가 증가하면서 실적 개선을 이끌었다. MLCC는 스마트폰, TV, 전기자동차 등 반도체와 전자회로가 있는 제품에...

-

3

삼성전기는 지난해 4분기에 2523억원의 영업이익을 올렸다고 29일 공시했다. 지난해 같은 기간보다 136.2% 늘었지만, 컨센서스(증권사 추정치 평균)인 3200억원을 밑돌았다. 삼성전기 관계자는 “계절...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)