1·2분기 영업익 10조원 하회 유력…하반기 메모리 업황 회복 기대감 스마트폰·디스플레이 등도 경쟁 격화로 '암운' "초격차 전략에 주력"

삼성전자가 지난해 역대 최고 실적을 기록했으나 4분기에는 실망스러운 성적표를 써내면서 올해는 어떤 흐름을 보일지에 관심이 쏠리고 있다.

증권가와 업계의 대체적인 전망은 매출은 지난해와 비슷하거나 소폭 줄어드는 수준이겠지만 영업이익은 30%가량 급감할 가능성이 크다는 것이다.

그만큼 수익성이 떨어지는 셈이다.

무엇보다 지난해 4분기 영업이익을 '어닝쇼크' 수준으로 떨어뜨린 요인이었던 글로벌 메모리 반도체 수요 부진과 이에 따른 가격 하락이 당분간 심화할 것으로 예상되면서 상반기까지는 계속 '내리막길'을 걸을 게 유력시된다.

실제로 증권업계의 올 1·2분기 영업이익 전망치는 각각 9조7천억원, 9조6천억원 수준이다.

삼성전자의 분기 영업이익이 10조원을 밑도는 것은 지난 2016년 4분기가 마지막이었다.

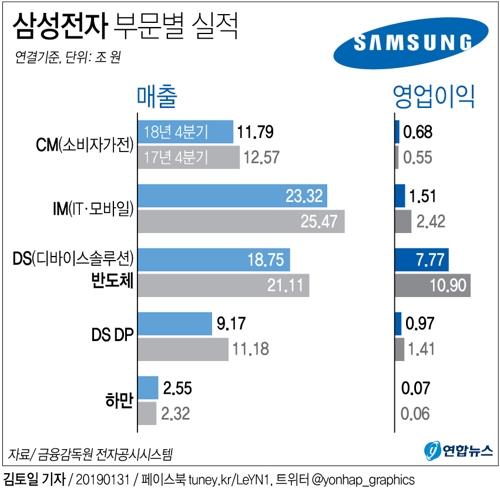

특히 '주력'인 반도체 사업의 흑자는 1분기 5조∼6조원 수준까지 떨어지면서 역대 최고치였던 지난해 3분기(13조6천500억원)의 절반에도 못 미칠 것이라는 우려도 나온다.

그러나 하반기부터는 메모리 반도체 업계의 재고 조정이 마무리되고 수요도 서서히 되살아나면서 '상저하고'의 곡선을 그릴 것이라는 기대가 많다.

3분기부터는 영업이익이 다시 10조원을 웃돌 수 있다는 얘기다.

올해 매출·영업이익·당기순이익 등 3대 실적 지표의 '신기록 행진'을 이어가지는 못하겠지만 하락 국면이 비교적 단기간에 끝날 공산이 크다는 것은 삼성전자로서는 나쁘지 않은 소식이다.

증권가의 올해 삼성전자 매출·영업이익 컨센서스(전망치 평균)는 각각 232조2천억원과 42조2천억원 수준이다.

일각에서는 올해 상반기 영업이익이 20조원을 밑돌 것으로 예상되는 데 대해 결코 나쁜 성적이라고 볼 수 없다는 지적도 내놓는다.

업계 관계자는 31일 "2017년과 지난해 워낙 실적이 좋아서 최근 상승세가 꺾인 것을 두고 '부진'이라고 표현하지만 절대적인 수치만 보면 여전히 '호황'이 이어지고 있는 셈"이라면서 "올 하반기 혹은 내년부터 다시 상승기류를 탄다면 삼성전자로서는 더할 나위 없는 시나리오"라고 말했다.

다만 대내외적인 불확실성이 상존하고 있다는 점은 삼성전자에 여전히 큰 부담이 될 전망이다.

미중 무역전쟁, 환율 급변동, 중국의 반도체 굴기 등 외부 변수는 물론 이재용 부회장에 대한 대법원 판결과 정부의 재벌개혁 기조, 잇단 검찰 수사 등의 악재도 '진행형'이기 때문이다.

재계 관계자는 "메모리 반도체는 물론이고 스마트폰, 디스플레이, TV 등 삼성전자가 글로벌 시장점유율 1위를 차지하고 있는 품목에서도 최근 경쟁이 심화하고 있다"면서 "중장기 경쟁력 유지를 위해 초격차 전략을 유지할 것으로 예상된다"고 말했다.