"D램 시장, 신기술·수요 다변화 등으로 장기 불황 없을 것"

AI·전장용 반도체 투자 확대 등 비메모리 사업 본격 육성

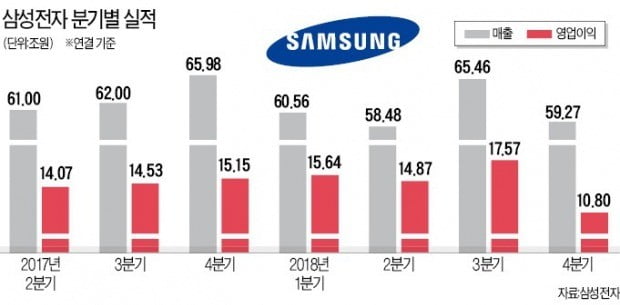

삼성전자가 31일 발표한 지난해 4분기 반도체 사업 실적은 그동안 기술력이 한 수 아래라는 평가를 받았던 경쟁사들의 성적표를 밑도는 수준이다. 주력 제품인 메모리 반도체 가격 하락폭이 점점 커지고 있는 탓이다. 투자자들 사이에서 ‘반도체 업황이 더욱 빠른 속도로 둔화되는 게 아니냐’는 우려가 나올 정도였다. 시장의 걱정과는 달리 삼성전자는 “메모리 반도체 수요가 2분기 이후엔 살아날 것”이라고 낙관론을 펼쳤다. 지난 8일 잠정실적 발표 당시 “하반기부터 수요가 회복될 것”으로 전망했던 것보다 회복 시점을 앞당겼다. “시장 점유율을 늘리기보다는 수익성 위주의 경영을 고수하겠다”는 원칙도 다시 강조했다. 재고를 털어내기 위한 ‘치킨 게임’은 하지 않겠다는 의미로 해석됐다. 세계 1위 메모리 반도체 업체인 삼성전자의 이 같은 가격 및 생산 전략은 메모리 반도체를 가져다 쓰는 전 세계 정보통신기술(ICT)업계에 작지 않은 영향을 미칠 것이라는 분석이다.

“과거와 같은 D램 불황 없다”

삼성전자는 이날 지난해 4분기 반도체부문 영업이익이 7조7700억원으로 1년 전보다 28.7%(3조1300억원) 감소했다고 발표했다. 13조6500억원을 벌어들인 지난해 3분기와 비교하면 5조8800억원(43%) 줄어든 수준이다. 업계 2위인 SK하이닉스의 4분기 영업이익(4조4301억원)이 1년 전 수준과 비슷하고 매출은 약 9% 감소한 것에 비해 실적 하락폭이 컸다는 평가다. 주력 제품인 D램의 지난해 4분기 출하량도 15~20% 안팎으로 줄었다. 같은 기간 SK하이닉스는 2% 감소했다.

반도체 업황 둔화로 삼성전자의 작년 4분기 매출은 전 분기보다 9.4% 감소한 59조2700억원으로 집계됐다. 영업이익은 10조8000억원으로 38.5% 줄었다.

전세원 삼성전자 메모리사업부 부사장은 “4분기 중반 이후 대외 환경이 나빠지는 과정에서 삼성전자의 기존 서버 고객들이 추가적인 가격 하락을 기대해 주문을 미루면서 가격이 가파르게 떨어졌다”고 이유를 설명했다. 전 부사장은 “2분기 이후 메모리반도체는 점진적으로 수요가 개선될 것”이라고 내다봤다. D램은 2분기부터 서버업체들의 재고 조정이 마무리되면서 수요가 늘어날 것으로 예상했다. 낸드플래시는 가격이 하락하면서 모바일과 서버를 중심으로 고용량, 고성능 제품 수요가 늘어난다는 논리를 폈다.

삼성전자는 늘어나는 재고에 대해서도 “관리 가능한 수준”이라고 일축했다. 업계에선 작년 삼성전자의 4분기 실적이 시장 예상을 밑돈 이유가 이런 재고 전략 때문이라는 분석도 내놓고 있다. 2분기부터는 수요가 살아날 것으로 판단해 재고를 적극적으로 털어내지 않았다는 의미다.

삼성전자는 중장기 메모리 시장도 밝게 봤다. 전 부사장은 ‘D램 시장이 부침이 잦았던 과거 사이클과 달라질 수 있느냐’는 질문에 “기술 난도 증가, 서버와 모바일 등 수요 다변화, 5세대(5G) 이동통신과 인공지능(AI) 같은 신기술 도입에 따른 수요 증가 등에 힘입어 과거처럼 수급 불균형이 장기화되지 않을 것”이라고 말했다.

반도체 장비 입고 늦출 듯

향후 투자 전략은 보수적으로 세웠다. 전 부사장은 “올해 제품별 투자 계획은 정해지지 않았다”며 “대외 환경의 불확실성 때문에 올해는 추가 증설을 하지 않고 중장기 수요에 대응하기 위한 신규 팹(반도체 공장) 건설을 중심으로 투자하겠다”는 원칙을 설명했다. 반도체 장비 입고 시점을 늦춰 생산량을 조절하면서 향후 수요가 살아나는 시점에 생산량을 늘리겠다는 의미로 해석됐다.

앞서 SK하이닉스도 “반도체 장비 투자를 40% 축소하고 전체 설비투자 규모를 지난해(17조원)보다 줄이겠다”고 밝혔다. 업계에서는 중국 시안의 낸드플래시 공장과 평택 2반도체 라인의 장비 입고 시점이 내년 이후로 미뤄질 수 있다고 보고 있다.

비메모리 반도체 사업을 확대하기 위해 공격적으로 투자하겠다는 의향도 내비쳤다. 이명진 삼성전자 IR그룹장(부사장)은 “반도체 분야에선 AI와 전장용 신규 칩셋 등 신기술 확보와 차세대 패키징 솔루션 강화를 추진하겠다”고 설명했다.

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)