"삼성생명, 주가하락 영향으로 4분기 실적 컨센서스 하회"-이베스트

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

박혜진 이베스트투자증권 연구원은 "삼성생명의 지난해 4분기 실적이 예년과 달리 양호할 것으로 예상했으나 주가하락으로 인한 삼성증권과 삼성카드의 손상차손 3300억원을 반영하며 4분기 실적은 컨센서스를 하회했다"고 말했다.

삼성생명은 경쟁사 대비 신계약 양호, 변액보증준비금 적립 부담 완화, 부동산 매각이익의 일부 반영 등의 이유로 4분기 실적이 양호할 것으로 예상됐다.

하지만 지배주주기준 2018년 연간순이익은 1조6700억원으로 당초 예상했던 2조200억원을 17% 이상 하회하는 수준으로 나타났다.

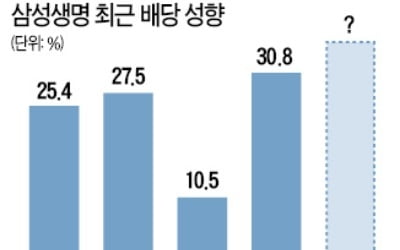

삼성생명은 삼성전자 지분 매각 이익의 30%를 2년에 걸쳐 배당재원으로 활용할 것으로 알려졌다. 배당수익률은 3.2%, 배당성향은 28.5%다.

박 연구원은 "이번 결정은 사실 수준 자체가 만족스럽지는 않지만 주주가치 제고와 회계제도 불확실성 사이에서 그동안 배당관련 논란에 대한 회사의 의지를 보여준 것"이라고 말했다.

차은지 한경닷컴 기자 chachacha@hankyung.com

-

1

삼성생명, 작년 순이익 37% 증가…전자 지분매각 차익 빼면 제자리

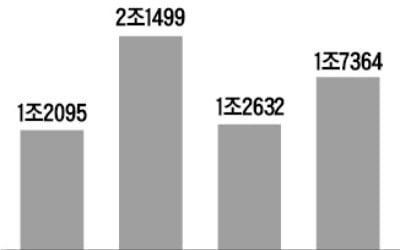

삼성생명의 지난해 순이익이 1조7364억원으로 전년(1조2632억원) 대비 37.5% 증가했다. 지난해 삼성전자 지분매각 차익 덕분으로, 일회성 요인을 뺀 순이익은 전년 수준에 머물렀다. 국내 생명보험 시장이 포화상...

-

2

삼성전자 보유현금 100兆시대…"투자에 써라" vs "배당 늘려라"

삼성전자가 올해 배당과 자사주 매입·소각 등을 통해 주주에게 돌려줄 금액이 20조원을 넘어설 전망이다. 반도체 ‘슈퍼 호황’ 덕분에 역대 최고 실적을 거두면서 보유 현금이 빠르게 불...

-

3

삼성생명은 배당성향(당기순이익 대비 배당금 비율)을 중장기적으로 45%로 끌어올리는 것을 골자로 하는 주주환원 정책을 조만간 발표할 계획이다. 외국인 전문가를 사외이사로 선임하고 자사주를 매입하는 방안이 포함될 것이...