“LG디스플레이 적자전환 예상…넘어야 할 산 많다”-메리츠

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

김선우 메리츠투자종금 연구원은 “LG디스플레이가 2018년 4분기 완만한 개선을 기록했지만, 대형 LCD 판매가가 하향세에 있고 TV/IT패널 수익성이 악화돼 2019년 1분기 1750억원의 적자전환이 예상된다”고 말했다.

또 “수율 확보가 동반되지 않은 상황에서 E6 POLED 라인 가동이 시작될 경우 적자 규모는 확대될 수 있다”고 덧붙였다.

LG디스플레이의 실적 개선 여부는 타 LCD 업체들에 달렸다는 것이 김 연구원의 분석이다. 그는 “선두권 업체의 가동률 조정 및 공급축소 움직임이 생략돼 LCD 패널의 단기 공급 불확실성이 여전히 존재한다”며 “2019년 2분기 중국 업체들의 10G급 추가 증설이 예정되어 있기에 해당 업체들의 합리적인 영업활동에 나서야 패널 가격 하향세가 멈출 전망”이라고 설명했다.

LG디스플레이의 POLED 사업에 대해서도 “수율 안정화, 수익성 구속력이 담보된 계약, 선행기술 개발이 확보되어야 의미 있는 실적 회복이 가능하다”고 지적했다.

김 연구원은 “2019년 영업손실 규모를 1257억원으로 미세 조정한다”며 “부진한 상반기 대비 POLED 사업 안정화와 OLED TV 이익 기여 확대 전망에 기반해 하반기 회복세를 예상한다”고 말했다.

오세성 한경닷컴 기자 sesung@hankyung.com

ADVERTISEMENT

-

1

“히말라야를 넘어 따뜻한 나라로 가는 ‘인도 기러기’ 사례를 언급하고자 합니다.”올해 LG디스플레이 최고재무책임자(CFO)로 부임한 서동희 전무가 30일 4분기 실적 발표 ...

-

2

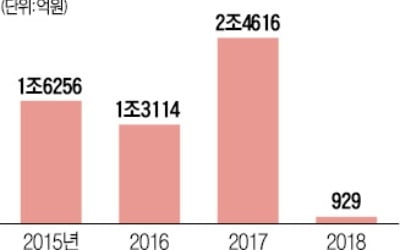

LG디스플레이, 작년 영업익 96.2% 감소…"올해 설비투자 8조"

LG디스플레이는 지난해 연결기준 영업이익이 929억원으로 전년보다 96.2% 감소한 것으로 잠정 집계됐다고 30일 공시했다.매출액은 24조3천366억원으로 12.4% 감소했고 당기순손실은 1천794억원으로 적자 전환...

-

3

LG디스플레이, 연간 영업익 929억원…'당기순손실' 우려

LG디스플레이가 지난해 영업이익 929억원을 거두며 성장세를 이어갔다. LCD 가격 하락에 따른 실적 악화에도 불구하고 시장 기대치를 상회한 실적을 거뒀다. 다만 7년 만에 당기순손실을 기록하면서 우려를 낳았다.LG...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)