"LG전자, 1분기 영업익 7778억원 전망…하향 조정"-키움

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

김지산 연구원은 "가전과 TV는 내수 프리미엄 매출 확대와 함께 효율적 자원 투입을 통해 상반기 충분한 수익성 반등을 실현할 것"이라며 "다. 자동차부품도 매출 성장세가 양호하다. 경기 둔화 속 재료비 원가 하락, 신흥국 통화 진정은 반대급부"라 분석했다.

1분기 영업이익 전망치를 기존 8887억원에서 7778억원으로 하향 조정했다. 글로벌 수요 환경은 부정적이지만 반도체, 패널 등 주요 재료비 원가 하락, 신흥국 통화 약세 진정 등 긍정적 변화 요인들이 공존하기 때문이다.

김 연구원은 "스마트폰 손익의 불확실성은 당분간 지속될 것으로 보인다. 플랫폼화 등 원가 효율화 노력으로 감내하기에는 매출 감소폭이 가파르다"며 "반면 가전과 TV는 1분기 내수 프리미엄 제품 매출 확대와 함께 효율적인 자원 투입을 통해 충분한 수익성 반등을 이루어 낼 것이다. 자동차부품은 인포테인먼트 신규 프로젝트와 함께 매출 성장세가 예상보다 양호하다"고 평가했다.

윤진우 한경닷컴 기자 jiinwoo@hankyung.com

-

1

LG전자, 작년 최대 실적 달성했지만…4분기 스마트폰만 3200억원 적자

LG전자가 지난해 프리미엄 TV·가전 사업의 선전에 힘입어 창사 이래 최대 영업이익을 달성했다. 하지만 4분기 스마트폰 사업 부진으로 2년 만에 최악의 실적을 기록하면서 ‘유종의 미&rsquo...

-

2

전기레인지 수요가 늘어나면서 명절 주방 풍경도 바뀌고 있다. LG전자는 올 1월 LG 디오스 전기레인지 판매량이 지난해 같은 달 대비 세 배 수준으로 늘어났다고 31일 발표했다. 전달과 비교해서도 50% 가까이 증가...

-

3

'1분기 후광으로 1년 보낸' LG전자…4분기, TV 등 주력사업 부진

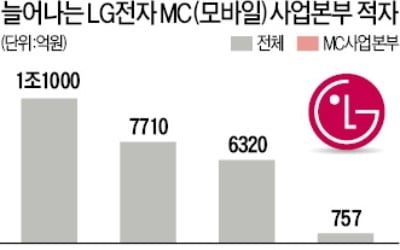

1분기 1조 넘었던 영업익, 4분기엔 757억원으로 곤두박질 지난해 연간 영업익은 2조7천33억원…역대 신기록 LG전자가 31일 발표한 지난해 실적은 1분기 '어닝서프라이즈'로 출발해 4분...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)