DSR규제 가동하니 대출자 소득대비 원리금 ⅔ 로 '툭'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

정부가 총부채원리금상환비율(DSR) 규제를 본격적으로 가동한 이후 대출자들의 연간소득 대비 원리금이 ⅔ 수준으로 줄어든 것으로 나타났다.

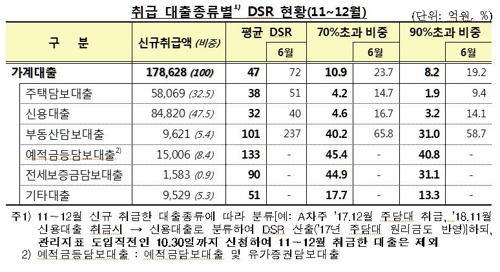

7일 금융위원회에 따르면 지난 11~12월 중 은행권 신규 가계대출 17조9천억원의 평균 DSR가 47%인 것으로 집계됐다.

이는 대출자가 11~12월 중 신규로 대출을 받은 결과 기존 대출과 신규 대출의 원리금 상환액 총액이 연간소득에서 차지하는 비중이 47%라는 의미다.

DSR 규제가 시행되기 전인 지난해 6월의 72%와 비교하면 ⅔ 수준으로 원리금 상환액이 줄어들었다.

DSR의 분자는 기존 대출과 신규 대출의 원리금을 합산한 수치이므로 DSR가 ⅔로 줄었다면 신규 대출액은 ⅔ 이상으로 줄었을 가능성이 크다.

같은 기간 지방은행은 123%에서 78%로, 특수은행은 128%에서 74%로 줄었다.

각각 58%, 65% 수준으로 줄어든 것이다.

수도권을 제외한 지방 지역의 경우 총부채상환비율(DTI) 규제를 받지 않다 보니 DSR 규제를 부과했을 때 더 큰 대출 감축 효과가 나타난 것이다.

DTI는 주택대출 원리금 상환액과 기타대출의 이자상환액을 연간소득으로 나눈 비율이다.

분자를 모든 가계대출 원리금 상환액으로 두는 DSR보다는 협소한 개념이지만 현금 흐름을 토대로 상환능력을 살펴 대출한도를 정하는 개념은 유사하다.

즉 지방은 상환능력보다 담보가치 위주로 대출을 내주다 보니 DSR 규제를 도입했을 때 더 강한 대출 감축 효과를 냈던 것이다.

11~12월 중 부동산담보대출자의 DSR는 101%로 6월 237%의 43%밖에 되지 않았다.

같은 기간 주택담보대출은 51%에서 38%로, 신용대출은 40%에서 32%로 낮아지는 데 그쳤다.

부동산 담보대출은 주택대출과 달리 원리금 산정 때 만기를 10년으로 보므로 고DSR로 분류돼 은행들이 더 강력하게 감축에 나선 것으로 풀이된다.

김상봉 한성대 경제학과 교수는 "DSR 규제 도입 효과가 크게 나타나기 시작했다고 보면 된다"면서 "다만 부동산담보대출이나 전세보증금 대출, 지방은행이나 특수은행 대출의 DSR 절대 수준은 여전히 높다"고 말했다.

/연합뉴스

-

1

年 2~3%대 예·적금은 필수…분할매수형 펀드 관심 가질만

연초를 맞아 재테크족들이 금융투자 상품, 대출 및 연금 자산 등을 일부 조정하면서 재무 포트폴리오를 재구성하느라 분주하다. 작년에는 시장 변동성이 커지면서 주식상품 등에서 10%가 넘는 손실을 보는 등 재테크 성과가...

-

2

4월부터 변동금리대출 중도상환수수료 인하…기존 대출자도 적용

오는 4월부터 변동금리대출의 중도상환수수료가 최대 0.3%포인트 인하된다. 7월부터는 기존보다 0.27%포인트가량 낮아진 새로운 코픽스(COFIX·자금조달비용지수) 금리가 도입된다. 정부는 이런 내용 등...

-

3

장사 안되서 빚부담 늘었다…자영업자 줄었지만 대출은 오히려 '증가'

자영업자들의 빚부담이 늘고 있다. 자영업자들의 수는 줄었지만, 자영업자 대출 증가세는 꺾이지 않고 있다. 4일 통계청에 따르면 지난해 3분기 자영업자는 568만7000명으로 전년 동기 대비 1.0% 감소했다. 자영업...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)