"삼성重, 수년째 적자로 자금여력 없고…그룹은 조선社 M&A 의지 약해"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

산은, 삼성重에도 제안서 보내 28일까지 입찰 여부 기다리기로

삼성重 '참전' 힘들 듯

시가총액, 현대重 절반 수준

최대주주 지분율도 낮아, 인수 땐 産銀이 1대주주

새 먹거리로 위기 돌파

친환경·스마트십 기술에 사활

해양플랜트 수주도 전력투구

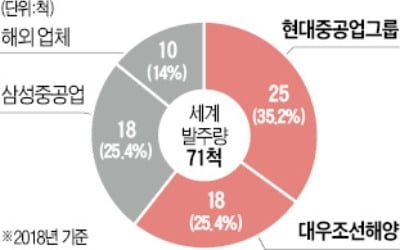

현대중공업의 대우조선해양 인수 추진을 바라보는 삼성중공업의 속내다. 세계 1, 2위 조선사(수주 잔량 기준)인 현대중공업과 대우조선의 결합은 삼성중공업에 큰 위협이 될 것으로 업계는 보고 있다. 원자재 ‘바잉 파워(구매력)’를 앞세운 현대·대우조선보다 수주 경쟁력이 떨어질 가능성이 커서다. 일각에서 삼성중공업도 대우조선 인수전에 뛰어드는 게 아니냐는 관측을 내놓는 이유다. 하지만 삼성그룹이 삼성전자 중심의 그룹 구조 개편을 추진하고 있는 데다 현대중공업과 달리 중간지주회사 설립도 쉽지 않아 대우조선 인수에 나설 가능성은 낮다는 게 업계의 중론이다.

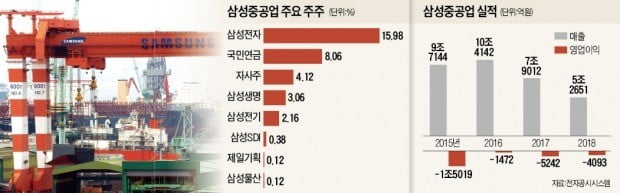

조선이 그룹 핵심인 현대중공업과 달리 삼성은 전자와 정보기술(IT)이 주력이라는 점에서 조선업 확장 의지가 크지 않은 것으로 재계는 보고 있다. 삼성은 2015년 화학과 방산부문을 매각하는 등 비(非)주력 분야 사업을 축소하기도 했다. 삼성중공업이 조선업 불황 여파로 2015년부터 4년째 수천억원대 적자를 낸 만큼 그룹 지원 없이 자체적으로 대우조선 인수전에 뛰어들기가 힘들다.

현대중공업처럼 중간지주사 설립을 통한 인수도 쉽지 않다. 현대중공업이 대우조선을 거느린 중간지주사의 최대주주에 오를 수 있는 이유는 현대중공업 시가총액(약 9조원)이 산은이 최대주주인 대우조선(약 3조7000억원)을 크게 웃돌기 때문이다. 이에 비해 삼성중공업의 시가총액은 5조원 수준이다.

스마트십·해양플랜트 먹거리 발굴

매머드 조선사(현대·대우조선)와 맞서야 하는 삼성중공업은 친환경·스마트십 기술 확보에 주력한다는 방침이다. 이 회사는 선체 바닥에 공기를 분사해 선박의 마찰 저항을 줄여 연비를 높이는 ‘세이버 에어’ 기술을 액화천연가스(LNG) 운반선에 적용하고 있다. 운항 상태에 따른 연료 사용량과 이산화탄소 배출량을 실시간으로 계측하는 ‘인텔리만십’ 등 신기술도 개발했다.

조선업계의 ‘1강 1중’ 재편으로 삼성중공업의 경쟁력이 뒤처지면 삼성 주요 계열사가 유상증자 등을 통해 삼성중공업 몸집 키우기에 나설 가능성도 있다는 게 업계 관측이다.

김보형 기자 kph21c@hankyung.com

-

1

인수제안 가능성 제한적…현대중공업 본계약 당겨질 수도 삼성중공업이 산업은행으로부터 받은 대우조선해양 인수제안을 놓고 고심하고 있다. 8일 삼성중공업에 따르면 산은의 인수제안서 공문을 접수한 이후 경영진이...

-

2

"현대重, 대우조선 인수하면 LNG船 시장 독보적 지위"

세계 1위 조선사(수주 잔량 기준)인 현대중공업이 2위 업체인 대우조선해양을 인수하면 고부가가치 선종으로 꼽히는 액화천연가스(LNG) 운반선 시장에서 독보적인 위치를 차지할 것이라고 월스트리트저널(WSJ)이 7일 보...

-

3

"현대중-대우조선 합병시 LNG운반선 시장서 최대 수혜자될 것"

월스트리트저널, 중국과 일본 경쟁사들 곤경 예상 중국도 양대 조선사 합병 추진…"소유구조와 일자리 문제때문에 더디게 진행" 현대중공업과 대우조선해양 간 합병이 성사되면 세계 신규 선박 시장의 20%를 점...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)