"현대백화점, 4Q 실적 시장 예상치 하회…면세점 비용 탓"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이 증권사 이지영 연구원은 "현대백화점은 4분기 연결기준 총 매출 1조6807억원, 영업이익 987억원으로 컨센서스 영업이익을 11% 하회하는 실적 발표했다"고 말했다.

이 연구원은 "면세점 부분에서 평균 일매출은 11억원으로 평이한 수준이었다"면서도 "하지만 판관비에서 오픈 준비 비용 55억원과 초기 광고비 13억원이 추가로 집행되면서 영업적자가 시장 예상치보다 컸다"고 분석했다.

이 연구원은 면세 신사업이 추가되면 올해 이익 감소폭이 예상보다 크지 않을 것으로 전망했다.

그는 "면세점부문은 1월 일매출이 16~17억원까지 올라온 것으로 파악된다"며 "현재 점포 입점율이 80%에 불과하여, 대부분의 점포가 입점되는 상반기까지 추가적인 매출 상승이 기되며 생각보다 빠른 외형 성장으로 영업레버리지 발생하며 분기 적자가 축소될 것으로 추정한다"고 내다봤다.

이어 "추정되는 면세점 적자 증가폭은 133억원인데, 백화점의 효율화로 100억원의 판관비가 절감 될 수 있을 것으로 보인다"고 예상했다.

최수진 한경닷컴 기자 naive@hankyung.com

-

1

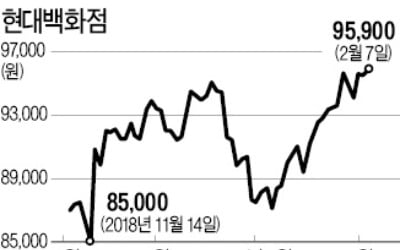

"면세점 사업이 장기적인 신성장 동력"…'외국인 매집' 현대百 바닥 찍었나

현대백화점이 최근 외국인의 러브콜에 힘입어 주가 반등 기대가 커지고 있다. 백화점 매출이 안정적으로 유지되는 가운데 지난해 진출한 면세점 사업이 장기적으로 신성장 동력이 될 것이란 분석이 나온다. 7일 유가증권시장에...

-

2

현대백화점은 6일부터 전국 15개 점포 의류 매장에서 봄 신상품을 판매한다. 이번 봄에는 지난해 인기를 끈 데님 소재의 아이템이 인기를 끌고 형광 컬러 등 화려한 색상이 유행할 것이라고 현대백화점 측은 설명했다. 6...

-

3

'임대료 점수 과다 반영' 지적 반영…중소·중견 면세점 재무평가 강화 앞으로 신규 면세점 특허심사 과정에서 공항공사 등 시설권자의 배점 비중이 현재의 절반으로 줄어들게 된다. ...