"웹젠, 예상된 부진…中 판호 발급 주목해야"-이베스트

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이베스트투자증권은 8일 웹젠에 대해 "지난 4분기 실적 부진은 예상됐던 부분으로 중국시장 판호 동향, 우선 외자게임 판호 심사 재개를 주목할 필요가 있다"며 목표주가 2만3000원, 투자의견 '매수'를 유지했다.

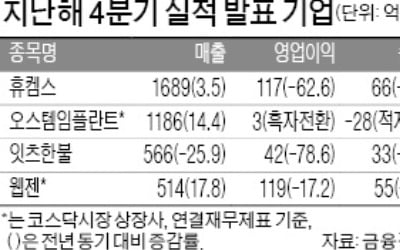

성종화 연구원은 "웹젠의 4분기 매출과 영업이익은 각각 514억원, 119억원으로 당사 및 시장 전망치에 미달했다"며 "뮤오리진2 국내매출이 예상치에 다소 미달했고 인건비가 일부 일회성 요인 등으로 예상치를 초과했기 때문"이라 평가했다.

웹젠의 주력 IP(지식재산권)인 '뮤'의 중국 판호 발급 가능성이 높은 만큼 판호 동향을 지켜볼 필요가 있다고 분석했다. 뮤 IP가 공식적으로는 외자게임으로 분류되지만 개발사, 퍼블리셔가 모두 중국업체로 사실상 중국게임이기 때문에 외자게임들 가운데 가장 유력한 판호 발급 후보라 판단한 것이다.

성 연구원은 "단기적으로는 1분기 출시될 가능성이 높은 마스터탱크4를 주목할 필요가 있다. 신작은 중국 개발사가 개발한 모바일 RPG로 중국 iOS 매출 1위를 기록한 중국 히트게임"이라며 "중기적으로는 뮤 IP 기반 중국시장 신작들에 대한 판호 발급 동향이 핵심 주목사항"이라 분석했다.

윤진우 한경닷컴 기자 jiinwoo@hankyung.com

성종화 연구원은 "웹젠의 4분기 매출과 영업이익은 각각 514억원, 119억원으로 당사 및 시장 전망치에 미달했다"며 "뮤오리진2 국내매출이 예상치에 다소 미달했고 인건비가 일부 일회성 요인 등으로 예상치를 초과했기 때문"이라 평가했다.

웹젠의 주력 IP(지식재산권)인 '뮤'의 중국 판호 발급 가능성이 높은 만큼 판호 동향을 지켜볼 필요가 있다고 분석했다. 뮤 IP가 공식적으로는 외자게임으로 분류되지만 개발사, 퍼블리셔가 모두 중국업체로 사실상 중국게임이기 때문에 외자게임들 가운데 가장 유력한 판호 발급 후보라 판단한 것이다.

성 연구원은 "단기적으로는 1분기 출시될 가능성이 높은 마스터탱크4를 주목할 필요가 있다. 신작은 중국 개발사가 개발한 모바일 RPG로 중국 iOS 매출 1위를 기록한 중국 히트게임"이라며 "중기적으로는 뮤 IP 기반 중국시장 신작들에 대한 판호 발급 동향이 핵심 주목사항"이라 분석했다.

윤진우 한경닷컴 기자 jiinwoo@hankyung.com

관련 뉴스

-

1

치과용 임플란트 대표주인 오스템임플란트가 지난해 4분기 흑자 전환에 성공했다. 오스템임플란트는 지난해 4분기 영업이익 3억원으로 전년 동기 대비 흑자 전환했다고 7일 공시했다. 매출은 1186억원으로 14.4% 늘었...

-

2

게임주가 중국 정부의 판호 발급 재개 소식에 강세를 보이고 있다. 25일 오전 9시 4분 현재 웹젠은 전날보다 950원(5.08%) 상승한 1만9650원에 거래되고 있다. 위메이드도 900원(2.54%) 상승한 3만...

-

3

이베스트투자증권은 23일 웹젠에 대해 올해 중국 판호 획득 가능성이 있다며 '매수' 투자의견과 목표주가 2만3000원을 유지했다. 성종화 이베스트투자증권 연구원은 "웹젠은 지난해 3분기 '뮤(M...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)