"CJ대한통운, 글로벌부문 수익개선 시간필요…목표가↓"-키움

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이 증권사 이창희 연구원은 “CJ대한통운의 지난해 4분기 매출은 전년 동기 대비 30% 오른 2조5152억원, 영업이익도 45.7% 뛴 874억원으로 안정적 외형 성장을 기록했다”며 “DSC 로지틱스 연결 반영과 택배 물동량 증가에 따른 것이며 수익성도 기업물류(CL) 부문 택배 판가인상 효과로 인해 개선됐다”고 말했다.

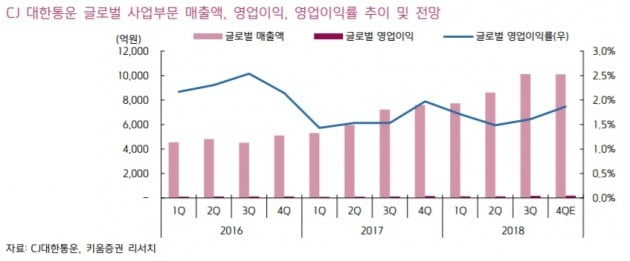

CJ 대한통운은 작년 인수한 미국 DSC 로지틱스 실적 반영에 새 협력사와의 시너지 등으로 글로벌 부문 매출이 전년 동기 대비 32.9% 증가한 반면, 글로벌 부문 수익성은 포워딩 사업 손익 턴어라운드(개선) 지연 등으로 부진했다. 단 판가인상·원가절감으로 이를 만회, 전체 영업익을 끌어올렸다.

이 연구원은 “CJ 대한통운은 자체시스템 ITS(정밀화물체적시스템)를 활용해 택배 사이즈별 제값받기를 추진 중이나 대전 허브터미널 안전사고 영향으로 일회성 비용이 발생했다”면서 “하지만 전년 대비 택배 단가 감소율이 둔화돼 올 상반기에는 택배 제값받기에 따른 판가인상 효과가 나타날 것”이라고 봤다.

그는 “이같은 모멘텀이 유효해 투자의견 매수는 유지한다. 하지만 전체 매출의 40.2%를 차지하는 글로벌 부문의 수익성 개선이 단기간에 이뤄지기는 쉽지 않아 다소 시간이 필요할 것으로 보여 목표주가는 하향한다”고 덧붙였다.

김봉구 한경닷컴 기자 kbk9@hankyung.com

-

1

키움증권은 오는 3월 15일까지 신규서비스 캐치(KATCH) 오픈 기념으로 '키움에서 캐치하라' 이벤트를 실시한다고 11일 밝혔다. 이벤트는 영웅문4(HTS)에서 캐치 전용계좌를 개설한 고객 총 500...

-

2

CJ대한통운이 지난해 미국 물류회사 인수에 힘입어 컨센서스(증권사 추정치 평균)를 뛰어넘는 분기 실적을 기록했다. CJ대한통운은 작년 4분기 영업이익이 874억원으로 전년 동기에 비해 45.6% 늘었다고 8일 공시했...

-

3

키움증권, 폴라리스쉬핑 채권 판매…연 최고 5.1% 수익 추구

키움증권은 폴라리스 쉬핑 채권을 판매한다고 8일 밝혔다. 폴라리스쉬핑24-2채권은 신용등급 BBB+ 안정적, 만기는 2020년 9월 20일(잔존기간 1년 7개월여), 연 수익률은 세전 5.1% 수준이다. 채권의 최소...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)