"동원F&B, 참치 원어투입단가 하락세…올해 최고 실적 예상"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

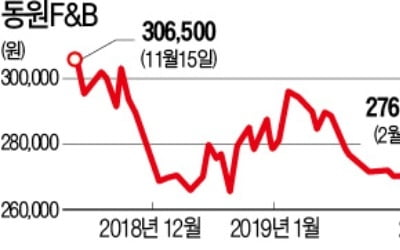

동원F&B의 작년 4분기 연결기준 영업이익은 129억원으로 시장 예상치를 웃돌았다. 인센티브와 광고비 증가에도 불구하고 참치 원어투입단가 하락, 참치 제품 매출 호조, 가정간편식/유가공 중심의 매출 성장으로 별도기준 영업이익이 전년 동기 대비 84억원 개선됐다.

별도기준 매출액은 전년 동기대비 약 3.5% 증가했는데 회계기준 변경효과를 제외하면 7% 내외로 성장한 것으로 추산된다는 분석이다.

최저임금 인상으로 수익성 악화를 겪은 동원홈푸드는 단가 인상 효과가 나타나면서 자회사 부문의 수익성 개선을 이끌었다.

올해도 원재료 투입 단가 하락과 가정간편식 중심 매출 성장으로 역대 최고 실적을 갱신할 것이라는 게 키움증권 측의 전망이다. 올해 참치 원어투입 단가는 신규 어선에 따른 공급 증가, 유가하락, 양호한 어획환경 등의 영향으로 전년 대비 10% 이상 하락할 것으로 예상된다.

박상준 키움증권 연구원은 "향후 외형성장은 가정간편식, 유가공, B2B 소스 중심으로 관심을 가져야 한다"고 설명했다.

이소은 한경닷컴 기자 luckysso@hankyung.com

ADVERTISEMENT

-

1

동원F&B가 가다랑어값 안정에 힘입어 지난해 3분기에 이어 4분기에도 ‘깜짝 실적(어닝서프라이즈)’을 달성했다. 증권가에서는 이 회사가 올해 사상 최대 실적을 낼 것으로 예상하고 있다.동원F&B...

-

2

동원F&B는 올해 설을 맞아 동원참치와 리챔, 양반김 등으로 구성된 동원 설 선물세트 200여 종을 선보였다. 동원선물세트는 1984년 국내 최초로 캔참치를 담은 선물세트를 출시한 이후 현재까지 2억 세트 이상이 판...

-

3

동원F&B, 양반죽·개성 왕만두 앞세워 '제2의 도약'

동원F&B는 올해 ‘양반죽’과 ‘개성 왕만두’ 등 주력 제품의 품질을 더욱 높이고, 가정간편식(HMR)과 채식주의자를 겨냥한 신제품 개발을 강화하겠다는 계획을 세웠다.우선 ...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)