[종목썰쩐]휠라코리아 흔드는 아쿠쉬네트…"낙폭 과대"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

11일 오전 10시22분 현재 휠라코리아는 전거래일보다 3050원(6.78%) 급락한 4만1950원에 거래되고 있다. 지난 8일 7.98% 하락에 이어 2거래일 연속 미끄러지고 있다. 지난달에도 휠라코리아는 11.02%의 낙폭을 기록했다.

주가 하락의 이유로는 지난해 4분기 실적우려 확대가 꼽힌다. 글로벌 골프용품 업체인 자회사 아쿠쉬네트의 실적이 부진할 것이란 예상에 따른 것이다.

하누리 KB증권 연구원은 "아쿠쉬네트는 전년 동기의 높은 실적과 비수기 영향으로 전년보다 부진한 실적을 기록할 것으로, 4분기 영업이익은 전년 동기 대비 7.3% 감소한 275억원을 거둘 것"이라며 "전년 동기 대비 감익은 신제품 효과 부재, 고마진인 골프공 매출비중 감소 때문"이라고 설명했다.

본업에 대한 실적 우려도 존재한다. 나은채 한국투자증권 연구원은 "휠라 브랜드에서 발생할 90억~100억원의 일회성 비용(재고비용 및 인센티브)으로 실적 우려가 불거지고 있다"며 "예상했던 것보다 비용 요인이 40억~50억원 추가됨을 감안하면 4분기 영업이익은 기존 추정치 760억원보다 소폭 낮은 720억원을 기록할 것"이라고 전망했다.

이에 따라 주가의 상승 여력이 제한될 것이란 관측이다. 이날 한국투자증권은 휠라코리아의 목표주가를 7만6000원에서 7만원으로 낮췄다. 지난달 신한금융투자도 목표주가를 6만7000원에서 6만4000원으로 하향조정했다.

하누리 연구원은 "2월 마지막 주 연결 실적 공시가 예정돼 있는데 실적 발표까지 변동성이 확대될 것으로 예상된다"고 했다.

다만 주가 하락 시에는 매수 관점에서 접근할 것을 주문했다. 나은채 연구원은 "아쿠쉬네트는 휠라코리아 가치에서 차지하는 비중이 23%에 불과하다"며 "이에 비해 최근 주가 하락은 과도해 주가 조정을 매수 기회로 활용할 만하다"고 판단했다.

고은빛 한경닷컴 기자 silverlight@hankyung.com

관련 뉴스

-

1

패션업체 휠라코리아는 31일 부산 광복동 휠라 메가스토어에서 ‘휠라 틴플루언서 인증서 수여식’을 열었다. 틴에이저(10대)와 인플루언서(영향력을 가진 인물)의 합성어인 틴플루언서는 선행을 하거나...

-

2

휠라코리아는 24일 ‘2019 스프링 아우터 컬렉션’(사진)을 출시했다. 복고풍을 의미하는 ‘레트로’ 스타일의 바람막이 재킷들이다. 휠라 로고를 상징하는 색상인 네이비, 화...

-

3

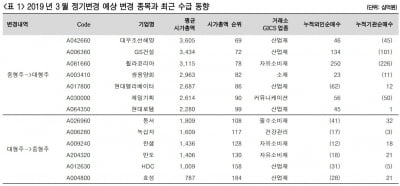

한국투자증권은 23일 코스피 시가총액 지수 변경에 따라 중형주에서 대형주로 재분류되는 종목들에 대한 관심을 주문했다. 송승연 연구원은 "올 들어 대형주의 상승률이 중형주를 웃돌면서 수급이 대형주에 유리한 모습"이라며...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)