韓·中·日 '기술株 시장 삼국지'…코스닥 선두

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

외국인, 코스피 대신 코스닥 '사자'…차이넥스트·도쿄 마더스보다 상승

상대적 변동성 작고 저평가 부각…상장사 올 실적 증가 전망도 호재

코스닥 간판인 바이오·중소IT株에 연초 글로벌 투자자금 수요 몰려

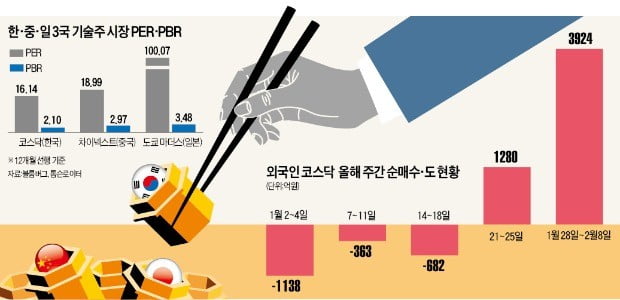

11일 코스닥지수는 4.73포인트(0.65%) 오른 733.47로 마감했다. 개인과 외국인 투자자가 각각 229억원과 35억원어치를 순매수한 데 힘입어 작년 10월 22일 후 처음으로 730선을 재돌파했다. 올 들어 지난 8일까지 코스닥은 7.85% 올라 동북아 경쟁시장인 중국 차이넥스트(5.46%), 일본 도쿄 마더스(5.03%)보다 큰 상승폭을 나타냈다.

코스닥은 변동성 측면에서도 차이넥스트와 도쿄 마더스보다 안정적이라는 평가를 받고 있다. 두 시장은 올 들어 미·중 무역전쟁(차이넥스트), 엔화 강세(도쿄 마더스) 등에 민감하게 반응하고 있다.

외국인 자금도 몰려

연초 이후 유가증권시장 낙폭 과대 대형주에 집중하던 외국인 투자자들도 요즘은 코스닥에 관심을 보이고 있다. 1월 셋째주까지 코스닥시장에서 매주 ‘팔자’를 거듭하던 외국인은 넷째주부터 ‘사자’로 돌아섰다. 1월 2~18일 2183억원어치를 순매도했던 외국인은 지난달 21일 이후 이달 8일까지 코스닥에서 5204억원어치를 사들였다. 한 대형 증권사 해외 주식영업담당 임원은 “외국인들이 코스닥 개별 종목들을 분석해 능동적으로 투자하는 비중은 아직까지 미미한 편”이라면서도 “연초에 접촉한 외국인 투자자 사이에선 코스닥을 차이넥스트나 도쿄 마더스보다 유망하게 보는 경향이 있었다”고 설명했다.

‘3색 매력’ 부각

최근 코스닥이 상대적으로 나은 성과를 보이는 첫 번째 이유로는 저평가 매력이 꼽힌다. 블룸버그와 톰슨로이터에 따르면 코스닥의 12개월 선행 주가수익비율(PER:주가/주당순이익)은 16.14배로 차이넥스트(18.99배), 도쿄 마더스(100.07배)보다 낮다.

바이오주 비중이 높다는 점도 외국인들이 매력을 느끼는 이유 중 하나다. 바이오업종은 경기 부진에 따른 실적 타격 가능성이 작아 연초 글로벌 주식투자 자금이 가장 많이 몰린 업종 중 하나다. 미국 나스닥 헬스케어지수는 올 들어 11.04% 올라 같은 기간 나스닥지수 상승률(9.99%)을 웃돌았다. 증권업계 관계자는 “도쿄 마더스도 시총 상위 종목의 상당수가 바이오기업이지만, 엔화 가치 상승으로 인한 시장 전반의 변동성 확대 영향을 받고 있다”며 “차이넥스트는 상당수 종목이 제조기업이어서 바이오 투자열풍의 수혜를 기대하기 어렵다”고 설명했다.

실적 전망도 나쁘지 않다. 올해 코스닥 상장사들의 주당순이익(EPS:순이익/주식수) 전망치는 평균 45.33원으로, 작년(34.49원)보다 31.42% 늘어날 것으로 관측된다. 코스닥벤처펀드를 운용하는 한 자산운용사 최고운용책임자(CIO)는 “한동안 삼성전자 SK하이닉스 등 IT 대형주에 쏠렸던 외국인 자금이 코스닥 상장 중소형 IT주로 이동하려는 움직임이 나타나는 것도 코스닥엔 호재”라며 “다만 대외 악재가 불거지면 바이오 엔터테인먼트 게임 등 밸류에이션이 높은 업종을 중심으로 타격이 클 수 있다”고 설명했다.

송종현 기자 scream@hankyung.com

-

1

연초 코스닥시장이 강세를 보이고 있지만 코스닥벤처펀드 수익률은 저조한 수준에 머물고 있다. 공모 코스닥벤처펀드의 올해 평균 수익률은 전체 주식형펀드 평균치는 물론 코스닥지수 상승률의 절반에도 미치지 못하고 있다. 1...

-

2

"코스닥 강세 예상…작년 10월 급락 이전 수준 회복할 것"

KB증권은 11일 코스닥 시장이 이달 강세를 보일 것이라고 내다봤다. 지수는 지난해 10월 급락 이전 수준인 770까지 회복할 것이라고 봤다. 김영환 KB증권 연구원은 "이달 코스닥 시장은 유동성 공백기를 맞아 양호...

-

3

셀트리온·신라젠 '외국인 콜'…제약·바이오株 반등 기운 '솔솔'

국내 증시가 서서히 반등 중인 가운데 개인 투자자 비중이 높은 제약·바이오주는 소외된 모습이다. 다만 주요 파이프라인(신약후보물질) 기대가 높은 종목을 중심으로 외국인 매수세가 살아나면서 주가 부활에 대...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)