"CJ프레시웨이, 불황 속 호실적…성장 지속될 것"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

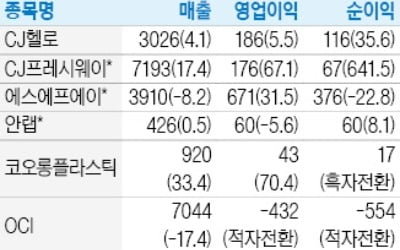

이 증권사의 남성현 연구원은 "CJ프레시웨이의 지난해 매출액은 7193억원, 영업익은 176억원을 기록했다"며 "식자재 유통이 외식경기 둔화에도 거래처 수가 증가했고 대리점 매출액이 견고하게 유지됐다"고 평가했다.

이어 "원료 유통 성장도 돋보였다. CJ푸드빌 점포망 축소에도 의미있는 성장을 이뤘고 장기적으로는 HRM 판매량 증가와 품목군 확대도 예상되는 만큼 실적 성장은 지속될 것"이라고 전망했다.

남 연구원은 "단체급식 영업일 수 증가와 신규사업장 수주, 컨벤션 사업 확대로 큰 폭의 성장이 가능했다"며 구조적 성장 구간에 진입한 것으로 판단했다.

그는 "차별적인 경쟁력을 기반으로 점유율 확대가 빠르게 이뤄지고 있다"며 "고정비 부담이 빠르게 완화되고 있고 향후 설비 투자에 따라 점유율 확대는 더욱 높아질 것"이라고 전망했다.

강경주 한경닷컴 기자 qurasoha@hankyung.com

-

1

OCI가 태양광 패널 소재인 폴리실리콘 가격 하락으로 부진한 지난해 4분기 실적을 발표했다. OCI는 지난해 4분기 432억원의 영업손실을 냈다고 공시했다. 전년 동기 156억원 영업이익에서 적자로 돌아섰다. 시장 ...

-

2

CJ프레시웨이, 올해 농산물 계약재배 여의도 7배 면적

CJ프레시웨이가 전국 40개 지역, 1400여 개 농가와 손잡고 쌀 감자 등을 계약재배한다고 21일 밝혔다. 계약재배 면적은 여의도의 약 7배 면적인 2034㏊다. CJ프레시웨이는 올해 계약재배지에서 나온 4만여t의...

-

3

내가 주문한 간편식 한끼에 농가도 웃는다…계약재배 4배↑

지난해 가정간편식(HMR)과 도시락 업체들이 급성장하면서 이들과 계약을 맺은 농가들이 덩달아 웃고 있다. 대기업들의 계약재배와 안정적인 구매력을 발판으로 판로개척에 어려움을 겪던 농가들이 되살아나고 있는 것. CJ그...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)