"한섬, 4분기 실적 예상치 밑돌아…목표가↓"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이 증권사 박희진 연구원은 "한섬의 지난해 매출액은 전년 대비 1.9% 감소한 3936억원을 기록해 수치상 영업 실적은 다소 부진했다"며 이같이 평가했다.

그는 "내용 상 별도와 연결 대상 법인 실적에 대한 구분은 필요해 보인다"며 "수치 상 별도 매출액과 영업이익은 각각 0.3%, 21.6% 증가했다"고 했다.

그러면서 "한섬의 9개 부진 브랜드가 정리됐다는 점은 긍정적으로 평가하며 손익 개선의 양호한 흐름은 유효하다"라면서도 "연결 대상인 SK네트웍스는 매출과 손익 모두 부진하다"고 덧붙였다.

박 연구원은 "올해 SK부문 매출액과 영업이익은 각각 4.3%, 72.2% 증가를 전망한다"며 "연결기준 매출액과 영업이익은 각각 3.7%, 17.2% 증가할 것"으로 내다봤다.

이어 "두 자릿수 이익 증가가 유효하고 올해 중국 재진출 등의 기대감을 감안하면 여전히 매수 전략은 유효하다"라고 덧붙였다.

강경주 한경닷컴 기자 qurasoha@hankyung.com

-

1

짙푸른 대양·눈부신 태양…70년대 캘리포니아로 떠난 발리 스니커즈

‘오렌지빛 노을이 번지는 미국 캘리포니아 해변을 천천히 거닐며 느끼는 여유.’ 스위스 브랜드인 ‘발리’가 추구하는 분위기다. 1851년 설립된 발리는 구두 공방에서 시작했다...

-

2

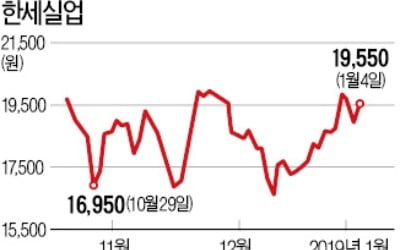

유가증권시장 섬유·의복업종 내 시가총액 2위인 한세실업이 원자재 가격 하락 등의 요인으로 지난해 12월 중순 이후 꾸준한 상승세를 타고 있다. 비슷한 시기에 업종 ‘대장주’ 한섬이 ...

-

3

자신감 넘치는 여성에게선 남다른 분위기가 느껴지기 마련이다. 결단력 있고 당당한 여성들의 자신감은 그날 입은 옷과 손에 든 가방, 메이크업 등 모든 것의 조화로 완성된다. 패션에 자신 있는 여성이라면 그날 옷차림에 ...