일시인출 한도 90%로 확대

목돈 받아 주택대출금 갚고 남은 금액 연금형태로 지급

목돈 받아 주택대출금 갚고 남은 금액 연금형태로 지급

앞으로는 주택담보대출금이 많은 고령층도 주택연금 가입이 수월해질 전망이다.

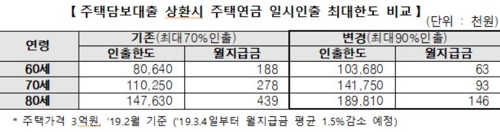

주택금융공사는 14일부터 주택담보대출 상환 목적일 경우에 한해 주택연금 일시인출 한도를 70%에서 90%로 확대했다. 주택연금은 만 60세 이상 시가 9억원 이하 주택 소유자가 집을 담보로 주택금융공사 보증을 통해 은행에서 매월 일정 금액을 연금으로 받는 역모기지 상품이다. 주택연금도 일종의 대출상품이어서 연금을 받을 주택에 주택대출이 있으면 안 된다. 주택대출이 있으면 앞으로 받을 연금을 목돈으로 먼저 받아 주택담보대출을 갚고, 남은 돈을 연금 형태로 나눠 받아야 한다.

지금까지 목돈으로 받을 수 있는 일시인출 규모는 대출 한도(부부 중 나이가 적은 사람이 100세까지 받는 연금 수령액의 현재 가치)의 70%까지만 가능했다. 기존 대출금이 많아 가입이 어려웠던 고령층을 위해 일시인출 한도를 90%로 확대하기로 했다는 것이 주택금융공사 설명이다.

예를 들어 만 70세에 3억원짜리 주택에 살면서 1억4000만원의 주택담보대출을 보유하고 있다면 매월 38만원(대출금리 연 3.25% 가정)을 이자로 내야 한다. 하지만 주택연금에 가입하면 일시인출을 받아 주택담보대출을 상환하고 매월 9만원을 연금으로 받을 수 있다.

이와 함께 다음달 4일 이후 주택연금에 가입하면 매달 받는 주택연금액이 평균 1.5% 줄어든다. 지난해 12월 통계청이 발표한 국민생명표 기준 기대수명이 증가하고, 최근 금리 상승 추세를 반영한 데 따른 것이다.

가입자의 기대수명이 증가하면 그만큼 연금을 오래 받을 수 있고, 금리가 상승하면 대출 총액이 늘어나기 때문에 월 수령액도 줄어든다. 다만 기존 가입자나 3월 3일까지 신청한 가입자는 기존과 같은 금액의 주택연금을 받는다.

주택금융공사 관계자는 “주택연금에 가입할 계획이 있다면 다음달 3일까지 신청하는 게 유리하다”고 조언했다.

강경민 기자 kkm1026@hankyung.com

주택금융공사는 14일부터 주택담보대출 상환 목적일 경우에 한해 주택연금 일시인출 한도를 70%에서 90%로 확대했다. 주택연금은 만 60세 이상 시가 9억원 이하 주택 소유자가 집을 담보로 주택금융공사 보증을 통해 은행에서 매월 일정 금액을 연금으로 받는 역모기지 상품이다. 주택연금도 일종의 대출상품이어서 연금을 받을 주택에 주택대출이 있으면 안 된다. 주택대출이 있으면 앞으로 받을 연금을 목돈으로 먼저 받아 주택담보대출을 갚고, 남은 돈을 연금 형태로 나눠 받아야 한다.

지금까지 목돈으로 받을 수 있는 일시인출 규모는 대출 한도(부부 중 나이가 적은 사람이 100세까지 받는 연금 수령액의 현재 가치)의 70%까지만 가능했다. 기존 대출금이 많아 가입이 어려웠던 고령층을 위해 일시인출 한도를 90%로 확대하기로 했다는 것이 주택금융공사 설명이다.

예를 들어 만 70세에 3억원짜리 주택에 살면서 1억4000만원의 주택담보대출을 보유하고 있다면 매월 38만원(대출금리 연 3.25% 가정)을 이자로 내야 한다. 하지만 주택연금에 가입하면 일시인출을 받아 주택담보대출을 상환하고 매월 9만원을 연금으로 받을 수 있다.

이와 함께 다음달 4일 이후 주택연금에 가입하면 매달 받는 주택연금액이 평균 1.5% 줄어든다. 지난해 12월 통계청이 발표한 국민생명표 기준 기대수명이 증가하고, 최근 금리 상승 추세를 반영한 데 따른 것이다.

가입자의 기대수명이 증가하면 그만큼 연금을 오래 받을 수 있고, 금리가 상승하면 대출 총액이 늘어나기 때문에 월 수령액도 줄어든다. 다만 기존 가입자나 3월 3일까지 신청한 가입자는 기존과 같은 금액의 주택연금을 받는다.

주택금융공사 관계자는 “주택연금에 가입할 계획이 있다면 다음달 3일까지 신청하는 게 유리하다”고 조언했다.

강경민 기자 kkm1026@hankyung.com