과도한 배당은 毒…'마법의 탄환'에 총 맞을 수도

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

재무 부담에 신용 전망 떨어지기도

14일 금융투자업계에 따르면 지난달 국제 신용평가사 스탠더드앤드푸어스(S&P)는 SK이노베이션의 장기신용등급(BBB+) 전망을 ‘안정적’에서 ‘부정적’으로 하향 조정했다. 부정적 전망은 1~2년 내 신용등급이 떨어질 가능성이 크다는 뜻이다. 배당과 자사주 매입 등의 자본지출 규모가 커진 것을 주요 원인으로 꼽았다. 이 회사의 지난해 순이익은 1조6871억원으로, 전년보다 21.3% 줄었다. 반면 배당은 전년과 비슷한 6983억원(보통주 기준)을 유지했다. 이에 따라 배당성향(배당금/순이익)이 43.5%로 전년(35.4%)보다 크게 높아졌다. S&P는 이 회사의 배당과 자사주 매입 등을 포함하는 자본지출 규모가 지난해 2조~2조5000억원에 달하는 것으로 추정했다.

코웨이도 배당금 지출과 자사주 매입에 따른 재무부담이 커지고 있다. 한국신용평가에 따르면 2014년 1483억원이었던 배당금은 2017년 4092억원으로 늘었다. 배당을 늘리기 위해 돈을 많이 빌리면서 부채비율이 56.0%에서 119.8%로 높아졌다.

다음달 웅진씽크빅이 코웨이의 최대주주가 된 뒤에도 코웨이의 고배당은 계속될 것이란 전망이다. 최원영 한국신용평가 애널리스트는 “웅진이 코웨이로부터 받은 배당금을 코웨이 인수를 위해 빌린 돈의 이자와 원금 상환 재원으로 쓸 것”이라며 “코웨이가 높은 수준의 배당을 유지할 수밖에 없기 때문에 재무적으로 부담이 예상된다”고 말했다.

한정된 이익으로 주주 배당을 늘리면 기업의 투자 여력은 감소한다. 이로 인해 신사업 진출이 어려워지면 장기적으로는 오히려 투자자들에게 피해가 갈 수 있다는 지적이 나온다. 대주주 지분율이 높은 종목의 경우 배당 증가를 통해 오너 몫을 늘리는 데만 신경을 쓴다는 비판의 목소리도 있다.

김동현 기자 3code@hankyung.com

-

1

국내 주요 상장회사들이 지난해 순이익이 줄어든 가운데서도 배당을 늘린 것으로 나타났다. 매출 상위 30대 상장사(지주·금융회사 제외) 중 지금까지 결산배당 공시를 한 22개 기업의 지난해 중간&middo...

-

2

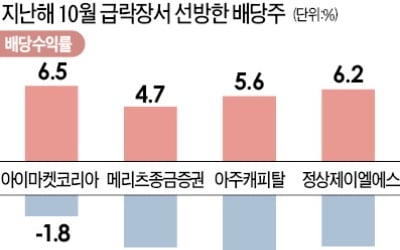

증시가 부진할 때는 배당만으로도 일정한 수익을 낼 수 있는 고배당 기업에 대한 관심이 높아진다. 지난해 10월 급락장에서도 배당주들은 상대적으로 양호한 주가 흐름을 보였다. 지난 12일까지 지난해 배당금을 발표한 유...

-

3

예금금리보다 높아진 배당수익률…'순이익 2배' 배당으로 쏜 기업도

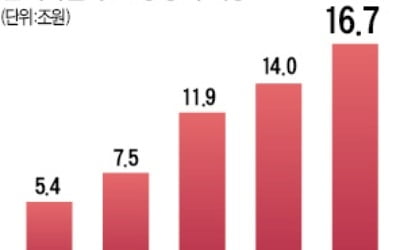

상장사 배당 규모가 빠른 속도로 늘고 있다. 전체 상장사의 지난해 실적에 대한 배당금 총액은 30조원을 넘을 것으로 추정된다. 2014년 16조6488억원 이후 4년 만에 2배 가까이 증가했다. 전체 상장사 배당의 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)