"두산, 사업부진에 그룹내 증자참여 가능성도…목표가↓"-하나

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

하나금융투자 오진원 연구원은 “두산의 4분기 자체사업 영업이익은 전년 동기 대비 40.2% 줄어든 490억원(영업이익률 5.2%)으로 증시 컨센서스(평균추정치) 대비 부진했다”면서 “연료전지 수주 매출 인식 본격화에도 불구하고 리콜 비용 330억원 발생에 따른 수익성 악화에 산업차량 부문 판가 상승의 2019년 이연, 전자 부문 전방시장 악화 등이 요인”이라고 설명했다.

그러면서 연간 자체사업 영업익도 전년 대비 9% 감소한 2476억원을 기록했다. 이익 기여도가 가장 큰 전자사업이 스마트폰 시장 악화에 따라 이익률이 14%에서 11%로 떨어진 영향이 결정적이었다.

오 연구원은 “연료전지 부문 내 리콜 발생은 향후 중장기 수익성 가정 관련 불확실성 요인이므로 주의가 필요한 대목”이라고 덧붙였다.

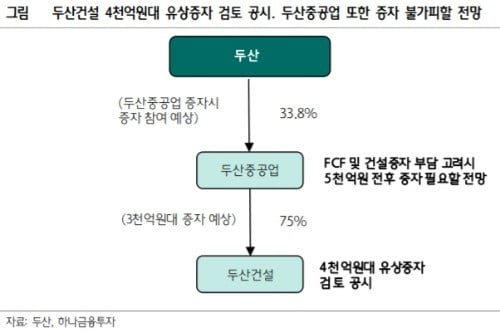

두산그룹 내 재무 이슈로 인한 연쇄적 증자도 예상된다. 두산건설은 대손충당금 반영으로 작년 5518억원의 순손실을 기록해 4000억원 규모의 유상증자를 검토 중이라 공시했다. 이에 따라 상환전환우선주(RCPS) 포함 두산건설의 지분 약 75%를 보유한 두산중공업은 3000억원대 유상증자 참여가 예상된다. 2019년 예정된 약 3000억원 규모 가스터빈 투자에 두산건설에 대한 증자 규모를 감안하면 두산중공업의 증자 또한 불가피해 보인다.

오 연구원은 “이 경우 두산 또한 두산중공업 지분 33.8%를 보유한 대주주로서 증자 참여가 예상되며 재무구조 영향을 고려할 때 두산의 중공업 증자 규모는 1000억원을 웃돌 것”이라고 추정했다. 그동안 그룹 내 재무 이슈에도 두산의 증자 참여와 같은 직접 지원은 없었다는 점에서 이번 자회사 및 손자회사의 연쇄적 증자가 두산 주주가치에 불확실성을 야기하는 ‘주가 할인요인’으로 작용할 것이란 분석이다.

그는 “두산의 자체사업 중장기 성장 여력과 적극적 주주환원을 고려해 매수 의견은 유지하지만 실적 부진을 반영한 자체사업 가치 하향, 투자 자산가치 변동을 감안해 목표주가를 내렸다”고 말했다.

김봉구 한경닷컴 기자 kbk9@hankyung.com

ADVERTISEMENT

관련 뉴스

-

1

두산이 작년 4분기 1656억원의 영업이익을 냈다고 13일 공시했다. 전년 같은 기간의 2637억원보다 37.2% 감소했다. 순손실은 5249억원으로 적자폭이 커졌다. 회사 측은 “두산건설의 선제적 대손 ...

-

2

▶마켓인사이트 2월 10일 오후 2시45분두산그룹 지주회사인 (주)두산이 국내 최초로 면세점 매출채권을 유동화해 자금을 조달한다. 면세사업 실적이 회복세로 돌아서면서 이 같은 자금 조달이 가능해졌다는 평가다.10일 ...

-

3

한국 정부의 탈(脫)원전 정책에 휘청이던 두산그룹주가 미국과 중국의 인프라 확대 정책에 힘입어 반등을 시도하고 있다. 지난해 주가가 많이 빠진 상황에서 올해 실적 개선이 예상되자 밸류에이션(실적 대비 주가 수준) 매...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)