실적쇼크에…시장 기대치 낮아지는 롯데쇼핑

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

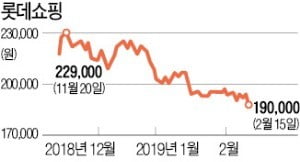

지난달까지만 해도 롯데쇼핑을 좋게 보는 애널리스트가 많았다. 올해 실적 개선이 예상되는 데도 주가는 바닥 수준인 PBR 0.4배에 머물렀기 때문이다. 하지만 지난 14일 롯데쇼핑이 예상을 크게 밑돈 지난해 4분기 실적을 발표하면서 이런 기대가 흔들리고 있다.

롯데쇼핑의 지난해 4분기 영업이익은 903억원으로 컨센서스(증권사 추정치 평균)인 2302억원에 턱없이 못 미쳤다. 순손실은 4486억원에 달했다. 중국 청두HK법인의 미분양 손실과 중국 백화점 구조조정 등 일회성 비용 914억원이 타격을 입혔다. 여기에 하이마트와 CS유통 영업권 상각, 인천백화점 자산손상 등 손상차손이 5361억원 발생하며 대규모 순손실을 불러왔다.

차재헌 DB금융투자 연구원은 “일회성 요인이 계속 반복되면서 일회성이라고 말하기 어려울 정도”라며 “중국 백화점과 국내 사업을 구조조정하면서 추가로 손실이 발생할 가능성이 충분히 있다”고 말했다.

롯데쇼핑이 컨센서스 절반에도 못 미치는 영업이익을 낸 것은 2017년 이후 벌써 네 번째다. 2017년 2분기와 3분기 사드(고고도 미사일방어체계) 사태로 중국 마트가 영업 정지를 당한 뒤 실적 쇼크를 냈을 때도 애널리스트들은 긍정적인 시각을 유지했다. 지배구조 개편과 중국 사업 매각을 거치면 실적이 개선되고 주가가 재평가를 받을 것이란 이유였다.

지난해 2분기 중국 사업 철수 비용으로 실적 쇼크를 냈을 때는 중국 마트 매각이 마무리된 만큼 하반기부터 실적이 큰 폭으로 개선될 것으로 봤다. 실제로 지난해 3분기 예상을 웃돈 실적을 내면서 기대가 한껏 커졌으나 부진한 4분기 실적이 찬물을 끼얹은 꼴이 됐다. 주영훈 유진투자증권 연구원은 “PBR이 낮지만 일회성 손상차손으로 분모인 순자산(자본총계)이 계속 하락하고 있는 게 문제”라며 “더 이상 일회성 비용이 발생하지 않는다는 신뢰가 회복돼야 한다”고 말했다.

다만 구조조정이 끝나면서 올해는 실적 개선이 가능할 것이란 기대도 있다. 박종렬 현대차증권 연구원은 “중국 사업 철수 비용과 각종 손상차손이 지난해 대부분 반영된 만큼 올해는 기저효과를 기대할 수 있다”고 말했다.

임근호 기자 eigen@hankyung.com

-

1

유진투자증권은 15일 롯데쇼핑에 대해 "일회성 비용으로 지난해 4분기 실적이 기대치를 밑돌았다"며 목표주가를 기존 25만원에서 22만5000원으로 하향 조정했다. 투자의견 '매수'는 유지했다. 이 증권...

-

2

백화점만 살았다…롯데쇼핑, 마트·슈퍼 부진에 영업익 25%↓

롯데쇼핑의 지난해 영업이익이 전년보다 25% 줄었다. 소비 양극화로 명품 수요가 늘면서 백화점은 선방한 반면, 마트와 슈퍼 등은 실적이 부진한 탓이다. 특히 대형마트는 영업이익이 79% 감소하는 등 실적이 곤두박칠쳤...

-

3

"롯데쇼핑, 4분기 실적 부진 전망…주가 저평가 구간"-유진

유진투자증권은 21일 롯데쇼핑에 대해 "백화점 기존점 영향으로 지난해 4분기 실적 추정치를 하향 조정한다"고 분석했다. 다만 투자의견 '매수'와 목표주가 25만원은 유지했다. 이 증권사 주영훈 연구원은...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)