"신세계, 유통업계 고전 속 나홀로 선방…주가 반등 기대"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

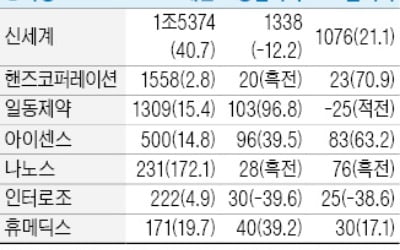

이 증권사의 주영훈 연구원은 "4분기 연결 순매출액과 영업이익이 각각 1조 5374억원, 1338억원을 기록했다"며 "시장의 기대치에 부합했다"고 평가했다.

그는 "명품을 중심으로 성장이 계속되고 있고 온라인몰도 회계처리 변경 방안시 매출액이 증가하며 안정적인 성장추세를 이어갔다"고 했다.

주 연구원은 "신세계디에프(면세점) 영업손실은 53억원을 기록했지만 선방한 수준"이라며 "시간이 지날수록 신규 면세점의 매출액 개선이 기대된다"고 전망했다.

그는 "신세계의 현재 주가는 면세점 가치가 거의 반영되지 않았다고 판단한다"며 "시장의 우려와 달리 1~2월 면세점의 양호한 성장세가 이어지고 있는 만큼 주가 반등을 기대할 수 있다"고 내다봤다.

강경주 한경닷컴 기자 qurasoha@hankyung.com

ADVERTISEMENT

-

1

신세계, 작년 영업익 14.8% 늘어 3970억…나노스, 흑자전환

신세계가 지난해 면세점과 화장품 사업 호조에 힘입어 처음으로 매출 5조원을 넘어섰다.신세계는 지난해 연결 기준 매출 5조1819억원과 영업이익 3970억원을 올렸다고 15일 공시했다. 매출은 전년 대비 33.9%, ...

-

2

신세계, 작년 4분기 영업익 1338억원…전년비 12.2% ↓

신세계는 지난해 4분기 연결 영업이익이 1338억원으로 전년 동기보다 12.2% 감소한 것으로 잠정 집계됐다고 15일 공시했다.같은 기간 매출액은 1조5374억원으로 40.7% 늘었고, 순이익은 1076억원으로 21...

-

3

‘레고처럼 조립하는 립스틱.’신세계그룹 이마트가 새로운 색조화장품 브랜드 ‘스톤브릭’(사진)을 13일 출시했다. 서울 상수동 홍익대 인근에 14일부터 안테나숍을 열고 본격적...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)