신한금융투자는 신세계에 대해 "올해 면세 부문 손익 개선이 기대된다"며 투자의견 매수, 목표주가 36만원을 유지했다.

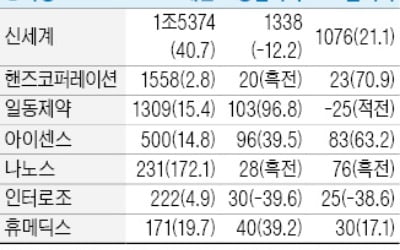

신한금융투자에 따르면 신세계의 4분기 연결 영업이익은 전년 동기 대비 12.2% 감소한 1338억원을 기록해 예상치인 1461억원을 밑돌았다.

같은 기간 면세 부문 영업 적자는 53억원(적자 전환)으로 전년보다 160억원 가량 줄었다. 면세 매출액은 6450억원으로 전년과 비교해 134.8% 늘었다. 명동과 강남 면세점 일 평균 매출액은 이 기간 각각 54억원, 11억원으로 집계됐다.

올해 연결 매출과 영업이익은 각각 5조9139억원, 4345억원으로 지난해보다 14.1%, 9.4%씩 증가할 것으로 전망된다.

실적 개선의 원인은 면세 부문이다. 연간 면세 부문 매출은 전년 대비 25.9% 증가한 2조5373억원, 영업이익은 41.4% 증가한 560억원을 기록할 것이란 예상이다.

박희진 신한금융투자 연구원은 "양호한 면세부문 실적 개선과 백화점 부문의 양호한 기존점 성장을 감안할 때 주가 하단은 확실하다"고 설명했다.

이소은 한경닷컴 기자 luckysso@hankyung.com

신한금융투자에 따르면 신세계의 4분기 연결 영업이익은 전년 동기 대비 12.2% 감소한 1338억원을 기록해 예상치인 1461억원을 밑돌았다.

같은 기간 면세 부문 영업 적자는 53억원(적자 전환)으로 전년보다 160억원 가량 줄었다. 면세 매출액은 6450억원으로 전년과 비교해 134.8% 늘었다. 명동과 강남 면세점 일 평균 매출액은 이 기간 각각 54억원, 11억원으로 집계됐다.

올해 연결 매출과 영업이익은 각각 5조9139억원, 4345억원으로 지난해보다 14.1%, 9.4%씩 증가할 것으로 전망된다.

실적 개선의 원인은 면세 부문이다. 연간 면세 부문 매출은 전년 대비 25.9% 증가한 2조5373억원, 영업이익은 41.4% 증가한 560억원을 기록할 것이란 예상이다.

박희진 신한금융투자 연구원은 "양호한 면세부문 실적 개선과 백화점 부문의 양호한 기존점 성장을 감안할 때 주가 하단은 확실하다"고 설명했다.

이소은 한경닷컴 기자 luckysso@hankyung.com