서민층 이자 부담 줄인다…'금리 상한 주담대' 내달 출시

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

20일 금융위원회와 금융감독원은 월상환액을 고정하거나, 대출금리 상승폭을 제한하는 '금리상승 리스크 경감형 주담대' 상품 2종을 내달 18일부터 공급한다고 밝혔다.

월상환액의 고정기간은 10년이며, 고정기간이 경과하면 변동금리로 전환하거나 월상환액을 재산정한다.

금리수준은 변동금리+0.2~0.3%포인트다. 시중의 변동금리 대출보다 다소 높다. 이에 대해 금융당국은 "주담대 금리 변동에 따라 은행이 부담하는 위험을 일부 고려했다"고 설명했다.

원금 3억원, 금리 3.5%인 차주가 이 상품을 이용하면, 1년 후 금리 1%포인트 상승 시 일반 변동금리 상품에 비해 월상환액 약 17만원, 연간 201만원을 줄일 수 있다는 계산이다.

금융위 관계자는 "기존 변동금리 대출을 대환하려는 차주는 LTV‧DTI 규제가 완화 적용되고, DSR도 미적용돼 대출한도를 인정받기 유리하다"며 "현행 LTV‧DTI 규제수준을 초과하거나 DSR 적용 시 대출한도 감소‧거절 가능성이 있는 차주가 이용을 고려하면 좋다"고 말했다.

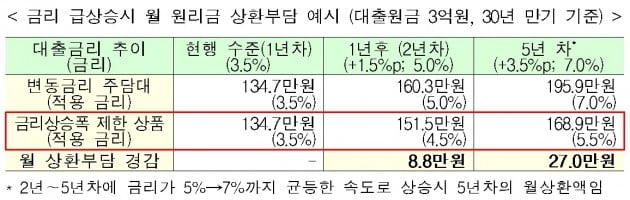

이 상품은 향후 5년간 금리 상승폭을 2%포인트, 연간 1%포인트 이내로 제한한다. 별도의 대출을 새로 실행하지 않고, 기존의 변동금리 주담대 차주에게만 5년간 '금리상한 특약'을 부가하는 형태로 지원한다.

변동금리에 금리상한 특약 체결에 따른 비용을 가산해 기존금리 + 0.15~0.2%포인트 수준으로 공급한다.

기존대출의 조건 변경이 없이 별도의 특약을 추가하는 형태로 LTV, DTI, DSR 산정 대상에서 제외된다.

박주영 금융위원회 가계금융과장은 "금리리스크 경감형 상품은 금리상승에 따른 상환부담 증가 우려에 선제적으로 대응하기 위해 출시한 상품"이라며 "앞으로 주담대 상품의 금리 변동추이, 시장상황 등에 따라 공급규모 등은 탄력적으로 변동될 것이다"고 말했다.

김은지 한경닷컴 기자 eunin11@hankyung.com

-

1

취약계층 아닌 채무자 원금도 70%까지 탕감해주라는 정부

정부는 기초생활수급자 및 만 70세 이상 저소득자 등 취약계층이 신용회복위원회에 채무조정을 신청하면 빚의 최대 95%를 탕감하는 방안을 추진하기로 했다. 취약계층이 아닌 일반인도 채무조정 신청이 받아들여지면 원금의 ...

-

2

취약계층 빚 최대 95% 없애준다지만…"성실히 갚는 서민들 역차별"

정부가 18일 내놓은 ‘개인채무자 신용회복지원제도 개선방안’의 핵심은 채무 감면비율을 지금보다 대폭 확대해 채무자의 빠른 재기를 지원하겠다는 것이다. 일반 채무자는 원금의 최대 70%까지, 기초...

-

3

최종구 금융위원장은 “전셋값 하락에 따른 ‘역전세난’은 집주인이 해결해야 하는 문제”라고 18일 밝혔다. ‘역전세난 위험에 정부가 긴장감을 갖고 대응해야 한다&r...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)