'금리상승폭 2%p로 묶는' 주택대출 첫 도입…기존 대출자도 가능

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

은행 부담 리스크 고려, 현행 상품보다 가산금리 0.2∼0.3%p 높아

금리상승 위험을 줄이기 위한 것으로, 신규 대출자는 물론 기존 대출자도 해당한다.

매월 갚는 원리금을 고정하거나, 금리 상한 기능만 추가 탑재하는 방식이 있다.

금융위원회와 금융감독원은 이같은 '월 상환액 고정형' 주택담보대출과 '금리 상한형' 주택담보대출을 다음달 18일부터 전국 15개 은행에서 출시한다고 20일 밝혔다.

월 상환액 고정형 상품은 가입에 제한이 없다.

고정 기간은 10년으로, 이 기간 대출금리 변동폭은 ±2%포인트다.

금리가 급등락해도 이 범위를 벗어나지 못한다.

10년 동안 원리금의 월 상환액이 일정하다.

금리가 올라 이자 상환액이 늘면 원금 상환액이 줄고, 줄어든 원금은 만기 때 정산한다.

금리에 상한을 둔 만큼, 은행에 리스크가 발생한다.

따라서 변동금리에 0.2∼0.3%포인트를 가산한다.

합산소득 7천만원 이하, 시가 6억원 이하 주택은 0.1%포인트 우대한다.

대출금을 늘리지 않고 단순히 갈아타는 경우 기존계약 당시의 담보인정비율(LTV)·총부채상환비율(DTI)이 적용된다.

총부채원리금상환비율(DSR)에서도 예외다.

LTV·DTI가 현행 규제비율보다 높거나, DSR 산출로 대출이 승인되지 않을 가능성이 크다면 금리상승 위험을 피하기 좋은 상품이다.

금감원 이준수 은행감독국장은 "DSR 때문에 기존 대출자가 대환하지 못하는 일이 없도록 하려는 것"이라며 "증액이나 신규대출은 현행 규제비율이 적용된다"고 말했다.

금리 상한형은 합산소득 7천만원 이하, 시가 6억원 이하 주택에 우선 지원된다.

새 상품에 가입하는 게 아니라, 기존 대출에 특약을 추가하는 형식이다.

이 특약은 금리 상승폭을 연간 1%포인트로, 5년간 2%포인트로 제한한다.

은행의 리스크를 고려해 기존 금리에 0.15∼0.2%포인트가 더해진다.

기존대출의 조건을 바꾸지 않은 채 특약만 추가되는 만큼 LTV, DTI, DSR에서 모두 예외다.

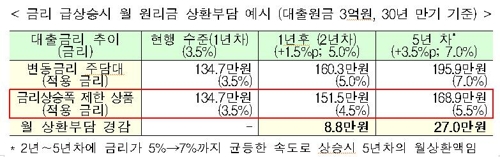

금융위·금감원은 각 상품에 가입할 경우 예상되는 원리금을 비교 예시(대출 원금 3억원, 현재금리 3.5% 가정)했다.

1년 뒤 금리가 1.5%포인트, 5년 새 3.5%포인트 급등하는 경우도 가정했다.

일반 변동금리는 월 상환액이 134만7천원에서 1년 뒤 160만3천원, 5년 뒤 195만9천원으로 급증한다.

금리 상한형에 가입하면 1년 뒤 151만5천원(연간 상승폭 1%포인트 제한), 5년 뒤 168만9천원(5년간 상승폭 2%포인트 제한)으로 각각 월 8만8천원과 27만원씩 경감된다.

이 국장은 "지원 대상과 공급 규모 등은 시장 상황과 운용 추이를 보면서 탄력적으로 조정할 계획"이라고 말했다.

-

1

"자영업대출 금융시스템 부담"…임대사업자 주택대출 죈다

"임대업자 주택대출이 자영업대출로 우회"…2금융 RTI 도입·총량 관리로 대응 기업은행, 2조원 상당 자영업자 저금리 대출 31일 출시 정부가 빠르게 증가하는 자영업자(개인사업자) 대출이 전...

-

2

주요 은행의 변동금리형 주택담보대출 금리가 16일부터 일제히 오른다. 변동금리형 대출금리의 산정 기준인 코픽스(COFIX·자금조달비용지수)가 44개월 만에 최고치로 치솟아서다. 은행연합회는 10월 신규취...

-

3

은행 주택대출금리 2∼3주새 '껑충'…연내 5% 또 넘본다

美 금리인상에 10bp 넘게 상승…혼합형 주담대 금리 4% 중반 한동안 주춤했던 주택담보대출 금리가 최근 2∼3주 동안 시장금리 상승세를 타고 뛰어오르고 있다. 한국은행의 연내 기준금리 인상 가능...