"두산중공업, 유상증자로 단기 폭락 이후 안정화 전망…목표가↓"-DB

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

김홍균 연구원은 "21일 장 마감 이후 보통주 기준 증자전 발행주식총수의 72.6% 수준인 8500만주 보통주 유상증자 결정을 공시했다"며 "비슷한 시간대에 유상증자를 공시한 자회사인 두산건설의 유상증자에 3000억원 참여와 안정적인 운영자금 확보를 위해 추진을 결정했다"고 설명했다.

이번 유상증자 결정은 주주들에게 부정적일 것으로 판단했다. 주된 목적이 두산건설 유상증자 참여에 필요한 자금 마련이라는 점에서다. 그는 "대규모 유상증자에 따른 주가희석의 유사한 사례로 현대중공업과 삼성중공업은 17년 연말에 유상증자 공시 당시 각각 28.8%, 28.9% 주가가 폭락했다"며 "두산중공업은 지난 13일 공시를 통해 재무구조개선을 위해 유상증자 등을 검토중이라고 언급하면서 이미 일부 주가에 반영됐다"고 분석했다.

김 연구원은 "단기 주가 희석요인은 피하고, 점진적으로 수주 및 수익성이 개선되는 것을 확인하며 접근할 것을 권고한다"며 "두산 건설 추가 지원과 유상증자 이슈는 단기 부정적 이슈지만, 발전분야 업황은 중기적으로 점진적 개선 움직임을 보이고 있다"고 판단했다.

고은빛 한경닷컴 기자 silverlight@hankyung.com

-

1

두산건설이 오는 5월 4200억원 규모의 유상증자를 하기로 결정했다. 지난해 5000억원대 순손실을 내 급격히 악화된 재무구조를 개선하기 위한 조치다. 여기엔 모회사 두산중공업이 상당액을 투입한다. 두산중공업은 두산...

-

2

두산중공업이 경기 안양에서 ‘두산 명학 아너비즈타워’ 지식산업센터 홍보관을 26일 열고 분양에 돌입한다. 지식산업센터, 섹션오피스, 근린생활시설, 기숙사까지 직주형 업무복합시설로 조성된다.경기도...

-

3

두산건설 4000억 유상증자에 참여하나…두산그룹株 '발목'

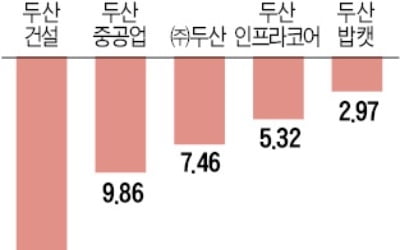

두산건설의 대규모 유상증자 결정에 두산그룹 투자심리가 급격히 얼어붙었다. 두산건설뿐만 아니라 (주)두산과 두산중공업 등 주요 계열사들의 주가가 동반 추락했다. 두산그룹이 또 한 번 두산건설 구하기에 나서면서 그룹 전...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)