[종목썰쩐]SKB·티브로드 합병…통신 삼국시대 '초읽기'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

22일 금융투자업계에 따르면 SK텔레콤은 자회사 SKB를 통한 티브로드 인수 추진을 위해 티브로드 최대주주인 태광산업과 업무협약을 전날 체결했다.

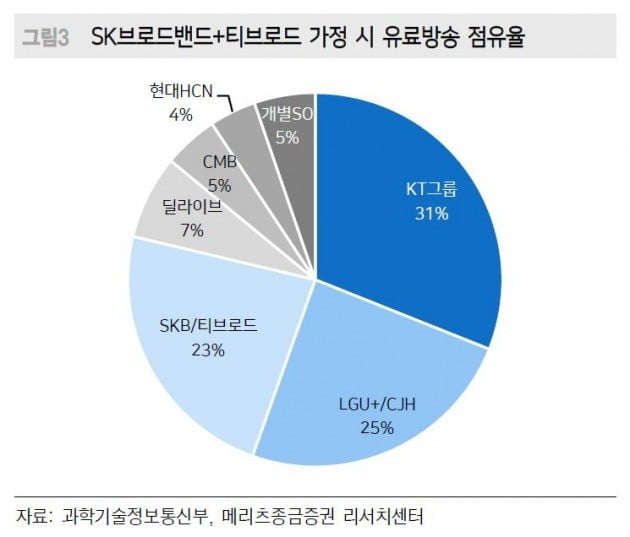

합병이 성사되면 SKB는 기존 인터넷(IP)TV 가입자 455만명에 티브로드 가입자 314만명을 흡수해 총 769만명의 가입자를 확보한다. 국내 유료방송 시장점유율도 14%에서 23%까지 성장해 KT(31%), LG유플러스·CJ헬로(25%)에 이어 3위에 오른다.

전문가들은 앞서 있었던 LG유플러스의 CJ헬로 인수와 SK텔레콤의 티브로드 인수는 다르다고 말한다. LG유플러스는 CJ ENM이 보유한 CJ헬로 지분 50%+1주를 8000억원에 인수해 최대주주 지위를 확보한다. 반면 SK텔레콤은 SKB 지분을 활용해 티브로드를 인수한다. LG유플러스가 단순 지분 인수라면 SKB와 티브로드는 합병의 형태로 시너지 효과가 크다는 설명이다.

김준섭 KB증권 연구원은 "SK텔레콤은 현금 유출 없이 가입자를 확보한다는 측면에서 긍정적"이라며 "인터넷 가입자의 IPTV 가입자로 전환, 규모의 경제가 가능하다는 점도 이점이 될 것"이라고 말했다. 특히 "합병에서 발생하는 유선망 사용료 절감분은 인수에서 발생할 수 있는 유선망 설비투자 절감보다 적을 것"이라고 덧붙였다.

SKB가 추가적으로 인수에 나설 수 있다는 전망도 제기된다. 정지수 메리츠종금증권 연구원은 "SK텔레콤이 국내 1위 통신사업자이고 통신사업 내 주도권 경쟁에 대한 의지를 봤을 때 딜라이브나 현대HCN 등을 추가로 인수할 가능성이 높다"고 짚었다.

LG유플러스에 이어 SK텔레콤이 적극적인 행보를 보이면서 유료방송 시장 지각변동은 가속페달을 밟을 것으로 전망된다.

속이 타들어가는 곳은 1위 업체 KT다. KT는 KT스카이라이프를 통해 딜라이브(점유율 6.15%) 혹은 CMB(4.95%), 현대HCN(4.16%) 등을 인수를 저울질하고 있다. 걸림돌은 국회의 합산규제 연장 논의가 불거진 점이다. 합산규제는 케이블·IPTV·위성방송 등 사업자가 유료방송 시장 전체 가입자의 3분의 1(33.3%)를 넘지 못하도록 하는 것이다.

통신업계 관계자는 "합산규제가 도입될지의 여부는 아직 판가름하기 어렵다"며 "다만 규제가 도입된다면 KT는 딜라이브는 고사하고 점유율이 가장 낮은 현대HCN도 인수하기 어려울 것"이라고 귀띔했다.

-

1

블록체인 산업 '무게중심' 스타트업에서 대기업으로 옮겨간다

블록체인 산업의 중심축이 스타트업에서 대기업으로 옮겨가고 있다. 가상화폐(암호화폐) 가격 하락으로 암호화폐 공개(ICO)를 통해 자금력을 확보한 스타트업들의 '실탄'이 바닥난 반면 스타트업에 비해 기술...

-

2

"YG엔터테인먼트, 자회사 흑자전환…주가상승 여력 충분"-KTB

KTB투자증권은 22일 YG엔터테인먼트에 대해 "주가 상승 여력이 충분하다"며 목표주가 5만9000원과 투자의견 '매수'를 유지했다.이 증권사 남효지 연구원은 "블랙핑크 유튜브 트래픽 증가로 관련 수익...

-

3

NH투자증권은 22일 KT&G의 담배 사업부가 올해 실적 개선이 돋보일 것이라고 전망했다. 투자의견은 매수, 목표주가는 13만5000원을 유지했다.조미진 NH투자증권 연구원은 "올해 KT&G의 연결...