유상증자 충격에 두산重 신저가…목표가도 '뚝뚝'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

IBK證, 목표가 6400원으로 낮춰

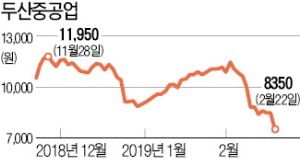

증권가에선 이번 증자가 당초 예상보다 커 주가에 부담이 됐다고 보고 있다. 기존 주식수 대비 보통주와 우선주의 증자비율은 모두 72.6%에 달한다. 이동헌 대신증권 연구원은 “당초 예상치인 4000억원보다 더 큰 규모로 증자가 결정됐다”고 말했다. 회사 업황이 여전히 좋지 않은 점도 불안 요인이다. 작년 4분기 두산중공업의 영업이익(1232억원)은 기존 증권사 컨센서스(추정치 평균)보다 48%가량 적었다. 이상현 IBK투자증권 연구원은 “주가는 오는 5월 2일 유상증자 발행 예정가액에 수렴할 가능성이 높다”고 전망했다. 공시상 잠정 발행가액은 보통주 기준 6390원이다. IBK투자증권은 이날 회사의 목표주가를 절반 이하(1만3000원→6400원)로 대폭 낮췄다.

일각에선 이번 증자로 두산중공업과 두산건설의 재무구조가 개선되면 장기적으로 주가가 반등할 가능성도 제기된다. 이동헌 연구원은 “증자와 자구노력이 진행되면 두산중공업의 부채비율은 265%에서 150%로, 두산건설은 626%에서 230%로 낮아진다”고 분석했다.

김동현 기자 3code@hankyung.com

-

1

[종목썰쩐]유상증자 나선 두산중공업, 현대·삼성重 데자뷔?

유상증자를 발표한 두산중공업의 주가가 급락하고 있다. 예상보다 유상증자 금액이 크고, 대부분이 두산건설에 투입된다는 점에서 기존 주주들에게 부정적인 것으로 풀이되서다. 과거 현대중공업과 삼성중공업이 대규모 유상증자로...

![[종목썰쩐]유상증자 나선 두산중공업, 현대·삼성重 데자뷔?](https://img.hankyung.com/photo/201902/01.18993329.3.jpg)

-

2

두산중공업, 두산건설 지원용 대규모 증자…주가 '급락'

두산중공업이 두산건설 유상증자에 참여하기 위해 대규모 증자를 추진한다. 이 소식에 주가가 급락하고 있다. 22일 오전 9시 41분 현재 두산중공업은 전날보다 700원(7.64%) 내린 8460원에 거래되고 있다. 두...

-

3

"두산중공업, 유상증자로 단기 폭락 이후 안정화 전망…목표가↓"-DB

DB금융투자는 22일 두산중공업에 대해 유상증자로 단기 폭락 이후 안정화할 것이라며 목표주가를 1만2800원에서 8200원으로 낮췄다. 투자의견은 홀드(보유)를 유지했다. 김홍균 연구원은 "21일 장 마감 이후 보통...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)