한상춘 객원논설위원 schan@hankyung.com

요즘 뜨는 행동주의 경제학의 전형적인 시험 문제다. 행동주의 경제학은 경제정책을 추진할 때 ‘프레이밍 효과(framing effect)’를 중시한다. 경제지표 성과뿐만 아니라 경제주체의 심리와 시장 반응까지 감안해야 한다는 의미다. 경제지표 성과에만 초점을 맞춰 프레임에 갇혀 있다는 비판을 받는 주류 경제학과 구별된다.

‘경제는 심리다’라는 표현이 나온 지 오래됐다. 모든 것이 보이는 증강현실과 개인까지 연계 가능한 시대에 접어들면서 경제심리가 차지하는 비중은 갈수록 더 커지는 추세다. 심지어 경제주체가 생각한 대로 그 나라 경제가 결정된다는 ‘자기실현적 가설(self-fulfilling hypothesis)’이 각광받고 있다.

경제주체 심리와 경기 그리고 두 요인을 잘 반영하는 주가 간 관계를 설명하는 조지 소로스의 자기실현적 가설로 한국 경제의 현 위치를 진단해 보자. 한 나라의 경기가 침체에 빠지면 이때 주가는 실제 경기여건보다 더 낮게 형성된다. 경기침체로 투자자 심리가 비관 쪽으로 쏠리면서 보유 주식을 내다팔기 때문이다.

일정 시간이 지나면 투자자 사이에 경기가 개선되고 있다는 견해가 나오기 시작한다. 투자 심리도 낙관 쪽으로 옮겨오면서 주가 상승 속도가 경기 개선 속도보다 빨라지는 1차 상승기를 맞는다. 이 추세가 지속되면 주가 상승이 언제까지 이어질 수 있을지에 대한 의문이 생기면서 낙관 쪽으로 몰렸던 투자자의 심리가 흐트러져 1차 조정국면을 맞게 된다.

이때 경기가 계속해서 개선되느냐가 중요하다. 경기가 받쳐주면 투자자 심리가 재차 낙관 쪽으로 쏠리면서 주가는 1차 상승기보다 더 오르는 2차 상승기를 맞는다. 금융위기 직전처럼 낙관적인 투자자 심리와 주가 상승 간 선순환 고리가 형성돼 ‘부(富)의 효과’가 나타날 경우 경기 호황이 장기간 지속되면서 증시에 거품이 끼게 된다.

한동안 낙관 쪽으로 쏠렸던 투자자 심리에 어느 순간 거품 우려가 높아지면서 재조정 국면을 맞는다. 이때 경기침체 우려가 해소되면 3차 상승기에 들어가지만 악화되면 투자자 심리가 비관 쪽으로 쏠리면서 주가는 경기 여건보다 더 떨어지는 과잉조정 국면을 맞는다. 현재 한국 증시는 3차 상승기에 대한 기대 속에 과잉조정 우려도 만만치 않다.

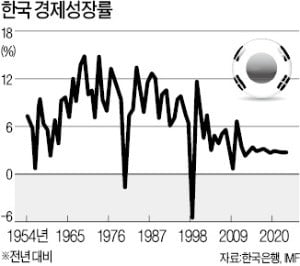

다섯 가지 성장률의 평균치는 2.5%다. OPI로 다섯 가지 성장률을 구분해 볼 때 4%는 ‘극단적 낙관’, 3%는 ‘낙관’, 2%는 ‘비관’, 1%는 ‘극단적 비관’에 해당한다. OPI는 월가에서 유행하는 ‘공포탐욕 지수(FGI: Fear&Greed Index)’와 같은 개념이다. 예측치가 많아지고 그 범위대가 넓어지면 같은 방법을 적용하면 된다.

시험 문제의 답을 구하기 위해 홍 부총리와 크루그먼 교수의 역할을 따져보자. 홍 부총리는 예측을 정확하게 하기보다는 경제주체의 심리와 경기가 지나치게 낙관적으로 흐르거나 자산시장에 거품이 끼었을 때 ‘진정’시키는 것이 우선적인 책무다. 그 반대의 경우는 ‘부양’시켜야 한다.

설령 경제지표가 괜찮다 하더라도 경제주체가 경기를 불안하게 느끼거나 주가가 과도하게 떨어지는 경우에도 안정시킬 필요가 있다. 우리 내부의 일부 진보학자처럼 ‘위기를 조장하는 세력’으로 몰아가서는 안 된다. 하지만 크루그먼 교수는 예측을 정확하게 해서 실적치가 나오면 홍 부총리의 경제성과를 평가해야 한다.

홍 부총리와 크루그먼 교수의 선택은 분명해진다. 한국 경제가 침체국면에 놓여 있을 때 시험 문제에서 제시된 다섯 가지 성장률 가운데 홍 부총리는 경제주체 심리와 경기를 끌어올리기 위해 3%를 선택해야 하지만 크루그먼 교수는 2.5%를 선택해야 한다. 1년 뒤 실적치가 2.5%로 나왔을 때 크루그먼 교수는 홍 부총리가 틀렸다고 말할 수 없다.

![[일문일답] 홍남기 "가업 상속 세제 4월 발표…연내 입법"](https://img.hankyung.com/photo/201902/AKR20190223049800002_01_i.jpg)