페이도 카드처럼 '외상결제'…월 최대 50만원 신용 부여

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

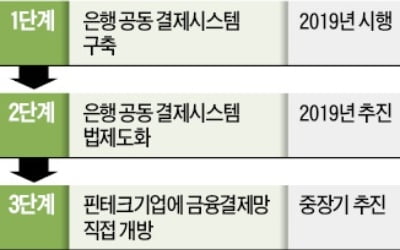

은행·핀테크 기업 함께 쓰는 공동 결제시스템 연내 구축

최종구 금융위원장은 25일 금융지주 회장들과 간담회를 열어 이 같은 내용의 ‘금융결제 인프라 혁신 방안’을 발표했다. 간편결제는 카카오페이처럼 스마트폰이나 온라인에 결제정보를 등록해 놓고 한 차례 클릭으로 빠르고 편하게 결제하는 서비스를 가리킨다.

은행권과 모든 핀테크(금융기술) 결제사업자가 공동으로 이용할 수 있는 공동 결제시스템(오픈뱅킹)도 연내 구축한다. 이렇게 되면 스마트폰 앱(응용프로그램) 하나만 있으면 모든 은행과 핀테크기업이 제공하는 결제·송금 등 금융서비스를 이용할 수 있다.

금융위 관계자는 “한국에서도 알리페이 같은 세계적 핀테크 서비스가 나올 수 있도록 관련 제도를 대폭 뜯어고칠 계획”이라고 말했다.

“한국판 알리페이 키우자”…페이업체에 신용·교통카드 기능도 허용

간편결제 사업자에 혜택 집중

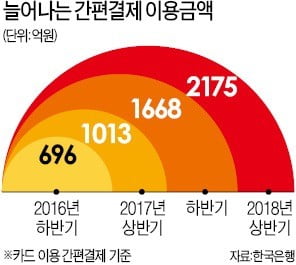

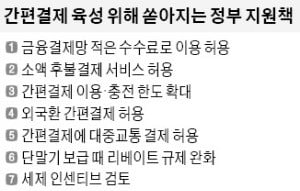

금융위원회의 이번 대책에 따른 최대 수혜자는 카카오페이 네이버페이 페이코 등 간편결제 사업자다. 정부는 간편결제 플랫폼에 월 최대 50만원의 신용기능을 허용키로 했다. 중국 알리페이에도 없는 서비스다. 간편결제는 충전을 통해 미리 돈을 쌓아놓거나 은행의 결제계좌에 현금이 있어야만 사용이 가능하다. 이는 간편결제 확산의 걸림돌로 작용해왔다는 것이 금융위의 지적이다.

간편결제로 대중교통을 이용할 수 있도록 하고, 200만원인 선불충전 한도도 최대 500만원까지 높이기로 했다. 현재 미미한 수준에 그치고 있는 간편결제 비중을 수년 내 전체 결제시장의 20%까지 끌어올리는 것이 금융위의 목표다.

금융위는 간편결제 사업자를 위해 전자금융업 체계도 전면 개편할 계획이다. 우선 전자금융거래법 개정을 통해 결제자금을 보유하지 않고 정보만으로 결제서비스를 제공하는 지급지시서비스업(마이페이먼트산업)을 도입한다. 한 번의 로그인만으로도 모든 은행의 본인 계좌에서 결제·송금을 처리할 수 있는 방식이다. 은행과의 제휴 없이 독자적으로 계좌를 발급하고 이를 통해 자금이체할 수 있는 종합지급결제업도 도입하기로 했다. 은행이 수십 년간 독점 보유했던 계좌 관리권한이 사실상 무너지는 것이다. 그동안 페이업체가 시장 활성화를 위해 정부에 요구해온 건의사항들을 금융위가 대부분 받아들였다는 것이 금융권 관계자의 설명이다.

금융지주 회장들 “규제 완화가 우선”

최종구 금융위원장은 이날 금융지주 회장들과의 간담회에서 “지키려고만 하다 보면 오히려 더 잃을 수 있다”며 “금융그룹들이 핀테크 유니콘을 키우는 데 앞장서달라”고 말했다.

금융지주 회장들은 핀테크기업 육성을 위한 금융위 계획에 동참하겠다는 뜻을 밝혔다. 다만 정부가 각종 핀테크 규제 완화에 속도를 내달라고 요청했다. 김한 JB금융 회장은 “오프라인 시대의 규제를 온라인 시대 규제로 대폭 전환하는 게 필요하다”며 “비대면 금융거래와 관련한 본인 확인 규제가 시대에 맞게 바뀌었으면 좋겠다”고 말했다. 조용병 신한금융 회장도 은행과 핀테크기업의 협업을 위한 출자규제의 개선 필요성을 건의했다. 이에 대해 최 위원장은 핀테크기업에 대한 투자 규제의 대폭 완화를 약속한 것으로 알려졌다.

은행권 일각에선 금융위 정책이 은행의 팔을 비틀어 간편결제 사업자를 육성하는 것 아니냐는 불만의 목소리도 내놓고 있다. 한 은행 부행장은 “은행 공동 결제시스템의 유지보수에 상당한 비용이 드는데 과연 핀테크기업이 부담할지 의문”이라며 “수수료 인하 부담에 이어 은행들이 유지보수 비용까지 모두 떠안게 될 것”이라고 우려했다. 당초 지난해 말 예정됐던 이번 대책 발표가 2개월가량 늦어진 것도 은행권과의 협의가 늦어진 데 따른 것이다.

금융계에선 이번 대책이 최종적으로 제로페이 확산을 염두에 둔 것 아니냐는 분석도 제기하고 있다. 금융위는 발표 자료에서 간편결제 사업자의 제로페이 참여를 유도하겠다는 뜻을 밝혔다. 또 간편결제 단말기를 무상 보급하는 경우 리베이트 지급으로 보지 않겠다는 것은 서울시 등이 추진 중인 제로페이를 대놓고 밀어주겠다는 의미로 받아들이고 있다.

강경민/김순신 기자 kkm1026@hankyung.com

-

1

금융위원회는 핀테크(금융기술) 기업과 은행권이 공동으로 이용할 수 있는 공동결제시스템(오픈뱅킹)을 연내 구축할 계획이다. 이렇게 되면 스마트폰에 설치한 앱(응용프로그램) 하나로 모든 은행 계좌에 접근해 결제&midd...

-

2

다음달부터 전국 모든 초·중·고교의 교육비를 신용카드로 납부할 수 있게 된다. 하지만 신한·KB국민·비씨·농협 등 일부 카드사만 참여해 ‘반쪽...

-

3

금융결제망 빗장 연다…앱 하나로 전 은행에서 결제·송금

앞으로는 스마트폰 애플리케이션(앱) 하나로 모든 은행과 핀테크 기업이 제공하는 서비스를 이용할 수 있게 된다. 정부는 그간 폐쇄적으로 운영되던 금융결제망을 핀테크기업과 은행간에 전면적으로 개방해 금융결제와 핀테크 산...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)